公務員を18年勤めて辞め、フリーランス1年目。

初めて、「年末調整のない年」を経験しました。

会社員や公務員でいるうちは、年末調整で職場が税金を精算してくれます。

でも辞めた年は、それを誰もやってくれません。

1〜3月の給料から天引きされた所得税は、「取られすぎたまま」放置されている。

それを取り戻すのが、退職した年の確定申告です。

僕の場合、源泉徴収されていた31,460円が、まるごと戻ってきました。

課税される所得がゼロになったので、天引きされた分が全額です。

しかも令和7年分から、税金のしくみが「退職した年」に有利な方向へ変わっています。

この記事では、元公務員の僕が実際にマネーフォワードとe-Taxでやってみた記録を、数字ごと公開します。

📖 この記事でわかること

- なぜ退職した年は確定申告した方が得なのか(年末調整がない=取られすぎている)

- 令和7年分から効く基礎控除95万円・給与所得控除65万円が、退職年にドンピシャな理由

- 退職金は確定申告が要るのか(多くの人は不要)

- マネフォを1ヶ月だけ1,500円課金して終わらせた手順と、解約の落とし穴

- 還付金はいつ振り込まれるのか(僕は申告から約1ヶ月)

① なぜ「退職した年」は確定申告した方が得なのか

会社員・公務員のあいだは、毎月の給料から所得税が天引きされています。

この天引き(源泉徴収)は、「1年間このペースで働き続ける」前提で、多めに取られているのがポイント。

本来は年末調整で「取りすぎた分」を精算して返してくれるのですが――

年の途中で辞めると、その年末調整が行われません。

だから、辞めた年の1〜3月にもらった給料からは、本来より多い所得税が引かれたままになっています。

しかも退職後は、多くの人が収入ガクッと下がります。

収入が下がれば、その年の税金はもっと安くなるはず。つまり取られすぎの度合いはさらに大きい。

これを取り戻す手続きが、確定申告(正確には「還付申告」)です。

📝 ここだけ押さえればOK

退職した年は、①年末調整がされていない+②収入が下がって税金が安くなるのダブルで、給料から引かれた所得税が「取られすぎ」の状態。確定申告すれば、その差額が戻ってきます。

② 令和7年分から、退職年はさらに戻りやすくなった

ここが、今年から確定申告する人にとっての時事的な追い風です。

令和7年分(2025年分)の所得税から、控除の金額が大きく引き上げられました。

| 控除 | 改正前 | 令和7年分から |

|---|---|---|

| 基礎控除 | 48万円 | 最大95万円 (合計所得132万円以下の場合) |

| 給与所得控除 (最低保障) |

55万円 | 65万円 |

※基礎控除は合計所得金額に応じて段階的(132万円以下=95万円、132万円超336万円以下=88万円…)。退職した年は所得が下がりやすいので、95万円の満額に当たりやすいのがポイントです。

退職した年は、働いていた月が短いぶん所得が小さくなります。

そこに基礎控除95万円が乗ると、課税される所得がゼロになる人もめずらしくない。

課税所得がゼロなら、天引きされた所得税は――理屈のうえで全額戻ってきます。

まさに僕がこのパターンでした(次章で数字を出します)。

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」:基礎控除の引上げ(最大95万円)・給与所得控除の最低保障額の引上げ(65万円)

- 国税庁「No.1199 基礎控除」:合計所得金額に応じた基礎控除額

⚠ 来年(令和8年分)はもう少し変わります

給与所得控除の最低保障額は、令和8年分(2026年に辞めた人が2027年に申告する分)からさらに74万円に上がります。「退職した年に戻りやすい」という構図は続きますが、あなたが辞めた年によって適用される金額が変わるので、申告の年に国税庁の最新情報を一度確認してください。

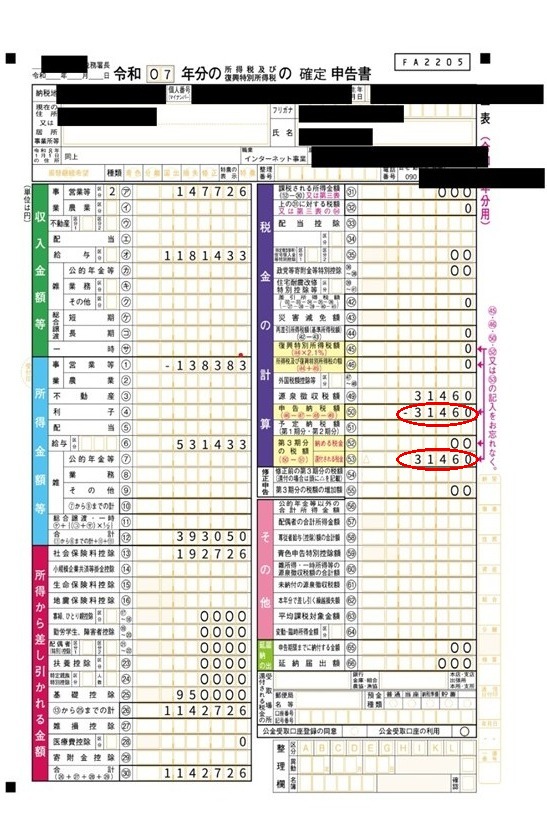

③ 実録|僕が入力したもの(数字を全部出します)

2026年2月20日、マネーフォワード クラウド確定申告のアプリから、e-Taxで送信しました(マイナンバーカード方式・白色申告)。

入力した中身は、大きく3つ。①退職までの給与、②退職後に始めた細々した事業、③退職金です。

まず給与と事業の数字はこうでした。

| 項目 | 金額 |

|---|---|

| 給与の支払金額 (1〜3月+賞与) |

1,181,433円 |

| 源泉徴収された所得税 | 31,460円 |

| 給与所得 (−給与所得控除65万円) |

531,433円 |

| 事業所得 (売上約14.7万−経費) |

▲138,383円(赤字) |

| 合計所得金額 (給与+事業の赤字) |

393,050円 |

| 基礎控除 | 950,000円 |

| 課税される所得 | 0円 |

※事業の赤字は、給与の黒字と相殺できます(損益通算)。事業で出た赤字ぶん、給与所得がさらに圧縮される仕組みです。

合計所得39万円に対して、基礎控除が95万円。

引き算すると、課税される所得はゼロ。

課税所得がゼロなら、そもそも払うべき所得税もゼロ。

なのに給料からは31,460円が天引きされていたので――

戻ってきたのは、31,460円(全額)

退職金は、確定申告が要るのか?

ここは検索する人が多いところなので、はっきり書きます。

結論、多くの人は退職金を確定申告に含める必要はありません。

退職前に勤め先へ「退職所得の受給に関する申告書」を出していれば、退職金は受け取る時点で税金の精算が完了しているからです。

しかも退職金には、勤続年数に応じた大きな控除(退職所得控除)があります。

僕の場合、勤続18年なので――

退職金がこの720万円の枠に収まっていたので、源泉徴収された所得税は0円。確定申告にも含めませんでした。

(申告書を出し忘れて源泉徴収されすぎた場合などは、逆に確定申告で取り戻せることもあります。詳しくは退職金の記事で。)

④ 使った道具|マネフォを1ヶ月だけ課金して終わらせた

使ったのは、マネーフォワード クラウド確定申告。

普段から家計簿アプリ(マネーフォワード ME)で日々の収支をつけていたので、そのデータを取り込むだけで書類はほぼ完成しました。

ただし、無料版ではe-Taxへの提出(書類の出力)ができません。

そこで、有料プラン(月1,500円)を1ヶ月だけ課金して送信。

申告が終わったら、次の課金日の直前に解約しました。

確定申告にかかった費用は、1,500円だけ

戻ってきたのが約3万円なので、差し引き大きくプラス。

「1,500円で確定申告を終えられたなら、安い買い物だった」というのが正直な感想です。

実際、使い勝手が良かったので「このまま続けてもいいな」と思ったくらいです。

ただ僕の場合は事業がまだ小さく、日々の記録は無料のMEアプリで足りるので、確定申告の時期だけ課金する形に落ち着きました。

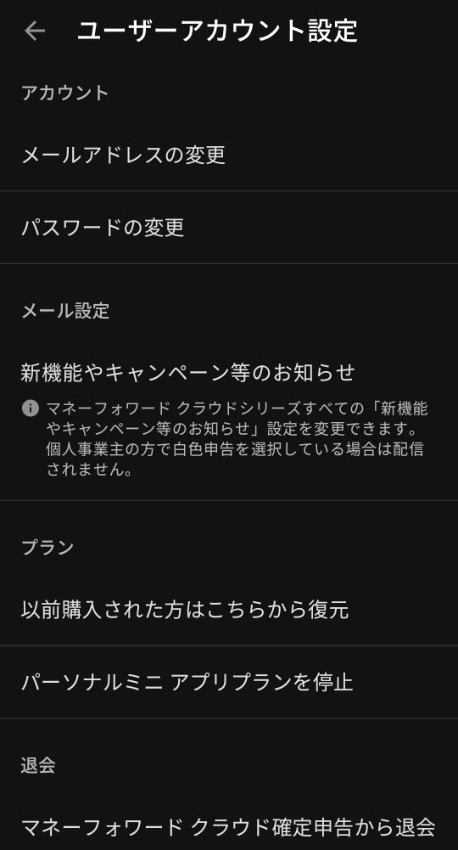

⚠ マネフォを解約するときの落とし穴

- 「退会」ボタンは押さない。マネーフォワードIDごと消えて、家計簿(ME)のデータまで飛びます。正しくは「プラン停止/定期購入を解約」を選ぶ。

- 解約前に、仕訳帳(CSV・PDF)と確定申告書の控えを保存する。白色申告でも帳簿には7年間の保存義務があります。

- 白色なら「収支内訳書」の控えもセットで。

- スマホアプリには出力機能がない。帳簿の書き出しは、ブラウザ版にログインし直して行います(ここでかなり迷いました)。

「必要なときだけ課金して、良ければそのまま続けてもいい」——取引数がそう多くないフリーランスなら、この柔軟なやり方がじゅうぶん現実的でした。

⑤ 世帯で見ると、もっと戻る

確定申告は、自分ひとりでなく世帯全体で見ると、さらに取り戻せることがあります。我が家で実際にやったのは2つ。

- 医療費控除は「税金を払っている側」で使う。課税所得ゼロの僕が入れても還付は増えないので、家族の医療費は働いている妻の側にまとめました。

- 配偶者(特別)控除は、確定申告で後から足せる。僕の所得が下がって妻が対象になったのに、妻の年末調整では漏れていた。これは妻の確定申告で追加して回収できます。

💡 世帯最適化の考え方

控除は「使える人が使う」より、いちばん税金を払っている人が使うと世帯の手取りが最大になります。片働きに近い年ほど、この寄せ方が効きます。

⑥ 還付金は、いつ振り込まれる?

気になる「いつ戻るのか」。僕の実際のスケジュールはこうでした。

| 日付 | できごと |

|---|---|

| 2月20日 | e-Taxで申告を送信 |

| 2月末ごろ | 「還付金の処理状況を確認して」というお知らせメール |

| 3月6日ごろ | 処理状況が「金額・振込先を確認中」に |

| 3月19日 | 約3万円が振込 |

※申告から振込まで約1ヶ月。混み具合で前後します。

途中、e-Taxのマイページで進み具合が確認できます。

ただ、トップ画面ではいったん「情報はありません」と出て、ここで焦りました。

実は「還付金の処理状況を確認する」ボタンの“先”に、審査中・振込予定日といったステータスがちゃんと表示されます。トップの表示だけ見て不安にならなくて大丈夫でした。

まとめ|辞めた年こそ、確定申告で取り戻す

📌 この記事のまとめ

- 退職した年は年末調整がされない+収入が下がるダブルで、給料から所得税を取られすぎている。確定申告で戻せる

- 令和7年分から基礎控除95万円・給与所得控除65万円。所得が下がる退職年は、課税所得ゼロ=源泉税が全額還付になりやすい

- 退職金は「退職所得の受給に関する申告書」を出していれば申告不要(僕は退職所得控除720万円で源泉0円)

- マネフォは1ヶ月だけ1,500円課金で完結。解約は「退会」ではなく「プラン停止」。帳簿は先に保存

- 医療費控除・配偶者控除は税金を払っている側に寄せると世帯で最大化。年末調整の漏れも確定申告で回収できる

- 還付は申告から約1ヶ月で振込。処理状況はボタンの“先”で確認

退職の影響は、税金や手当のかたちで1年遅れでやってきます。

住民税、児童手当、そして確定申告――辞めてから初めて「自分でやる」場面が続きます。

どれも、段取りさえ分かっていれば怖くありません。

むしろ確定申告は、取られすぎたお金が戻ってくる数少ない“うれしい手続き”でした。

ちなみに僕は、来年(令和8年分)も白色申告でいく予定です。事業がまだ赤字なので、青色の複式簿記に手間をかけるのは、所得が育ってからでいいと考えています。

※税金の取り扱いや控除の金額は、収入・家族構成・退職した年・お住まいの自治体によって異なります。基礎控除・給与所得控除は改正が続いているため、申告する年の最新情報を国税庁の公式サイトでご確認ください。具体的な判断は、お住まいの税務署または税理士にご相談ください。

コメント