こんにちは。18年勤めた県庁を辞めて、主夫FIRE生活中のなおです!

ちょうど1年前のできごとです。

退職して2か月。収入ほぼゼロの月に、住民税の封筒が届きました。

金額は、、、年約27万円。

「もう働いてないのに、なんで?」——辞める前の僕も、ここはよく分かっていませんでした。

でもこれ、特別なトラブルじゃありません。仕組みどおりに来ただけです。慌てる話じゃなくて、段取りの話。

この記事では、元公務員・実際に収入ほぼゼロの年に約27万円を払った当事者の目線で、次のことをまとめます。

- なぜ来るのか

- いつ・いくら来るのか

- 払えないとき、どうするか

- 辞める前に、何をしておくか

金額そのものより、「来るタイミング」に身構えました。いちばん収入がない年に、いちばん稼いでいた年の税額が回ってくる。

構造さえ分かれば、対策はシンプルです!

結論:問題は「金額」より「収入ゼロの年に来る」こと

先に結論から。

- わが家に来た住民税は、年27万円(正確には267,000円)。

- でも本当の問題は金額ではなく、「収入ほぼゼロの年に、フルで働いていた頃の税額が回ってくる」という時間差です。

- だから対策は簡単。辞める前に、住民税1年分を生活費と別口でプールしておくこと。

仕組みを知っていれば、封筒を開けても「はい、来た」で済みます。

対策は「辞める前に住民税1年分をプール」。これに尽きます。

なぜ退職後に住民税の封筒が来るのか:前年の所得に1年遅れで課税される

住民税は、前年1月〜12月の所得で税額が決まり、その金額をその年の6月から翌年5月までかけて納める仕組みです。

前年の所得が確定しないと計算できないので、課税はどうしても約1年遅れます。これが「1年遅れ」の正体です。

わが家の時系列で並べると、こうなります。

- 2024年:フルタイムで在職。1年分の所得が確定。

- 2025年3月:退職。

- 2025年6月〜:2024年の所得をベースにした住民税(年27万円)を、自分で納める形でスタート。

辞めた年に来る住民税が、いちばん稼いでいた前年のもの。このズレが、退職後にじわっと効きます。

| 税の種類 | 課税のもと | いつ課税 |

|---|---|---|

| 所得税 | その年の所得 | その年(リアルタイム) |

| 住民税 | 前年の所得 | 翌年(1年遅れ) |

在職中はどちらも給与天引きなので、この時間差を意識する場面はほぼありません。でも辞めると、この「1年遅れ」だけが残ります。

「天引き」から「自分で払う」へ。変わったのは金額より"見え方"

ここがいちばん体感の変わるところでした。

在職中、住民税は給与から天引きされています(特別徴収)。実際、僕の最後の給与明細(2025年3月)を見ると、住民税は月24,200円。毎月、意識もせずに引かれていました。

退職して天引きができなくなると、自分で納付書で払う普通徴収(毎月ではなく、原則は年4回)に切り替わります。

| 区分 | 納め方 | 体感 |

|---|---|---|

| 現役 (特別徴収) |

給与から毎月、自動で天引き | 金額を意識しないうちに引かれていた |

| 退職後 (普通徴収) |

自分で納付書・原則年4回 | 年267,000円を、自分の手で払う |

金額が跳ね上がったわけではありません。「見えない天引き」が「見える自己納付」に変わっただけ。これが住民税ショックの中身です。

天引きって、よくできた仕組みだったんだなと。自分で払って初めて「こんな額だったのか」と気づきました。

退職した月によっては、退職金から「一括徴収」される

切り替わり方は、辞めた時期で少し変わります。

| 退職した時期 | 住民税の切り替わり方 |

|---|---|

| 1〜5月に退職 | その時点で天引き中だった住民税のうち、退職した月より後の未徴収分(5月分まで)が、最後の給与か退職金から一括徴収されます(原則、本人の選択はできません)。 |

| 6〜12月に退職 | 退職月までは天引き。残りは普通徴収(年4回の納付書)に切り替わり、自分で納めます。希望すれば、残りをまとめて一括徴収も可能です。 |

僕は3月退職なので前者。実際、退職手当の計算書にこう書いてありました。

| 退職手当分 | 0円 |

|---|---|

| 年税未納分 | 48,400円 |

この「年税未納分 48,400円」は、令和6年度(2023年の所得分)の住民税の残り=2025年4月・5月分の2か月。住民税は6月〜翌5月のサイクルで納めるので、令和6年度分の最後の2か月がここに残っていた形です。月24,200円 × 2か月で、退職手当からまとめて引かれていました。

まぎらわしいですが、48,400円と267,000円は別物。前者は令和6年度(2023年所得)分の残り、後者は令和7年度(2024年所得)分です。

退職金そのものにかかる住民税は「別物」。翌年には乗らない

混同しやすいので、ひとつ整理を。

退職金にかかる住民税は、他の所得と分けて課税(分離課税)され、退職時に天引きで精算済み。翌年の普通徴収には乗りません。

さきほどの計算書の「退職手当分:0円」が、まさにそれ。僕の場合、退職金にかかった住民税は0円でした。退職金が、勤続年数で決まる非課税枠(退職所得控除)の中に収まっていたからです。

だから「退職金にも住民税がかかって、また27万円来るの?」と二重に身構えなくて大丈夫。あの27万円は、あくまで給与所得ベースのほうです。

退職金の住民税は、通常「(退職金 − 退職所得控除額)× 1/2」に税率10%。納め先は退職日現在の住所地の自治体。退職金が退職所得控除の枠に収まれば、税額は0円になります。

この控除枠は、勤続20年以下なら40万円 × 勤続年数(20年超は「800万円+70万円×(勤続年数−20年)」)。僕は勤続18年なので720万円。退職金がこの枠に収まったので、住民税は0円でした。逆に、退職金が枠を超える人は、その分が課税されます。

※勤続5年以下の役員等は「× 1/2」が使えないことがあります。

いくら?いつまで続く?

いくらか

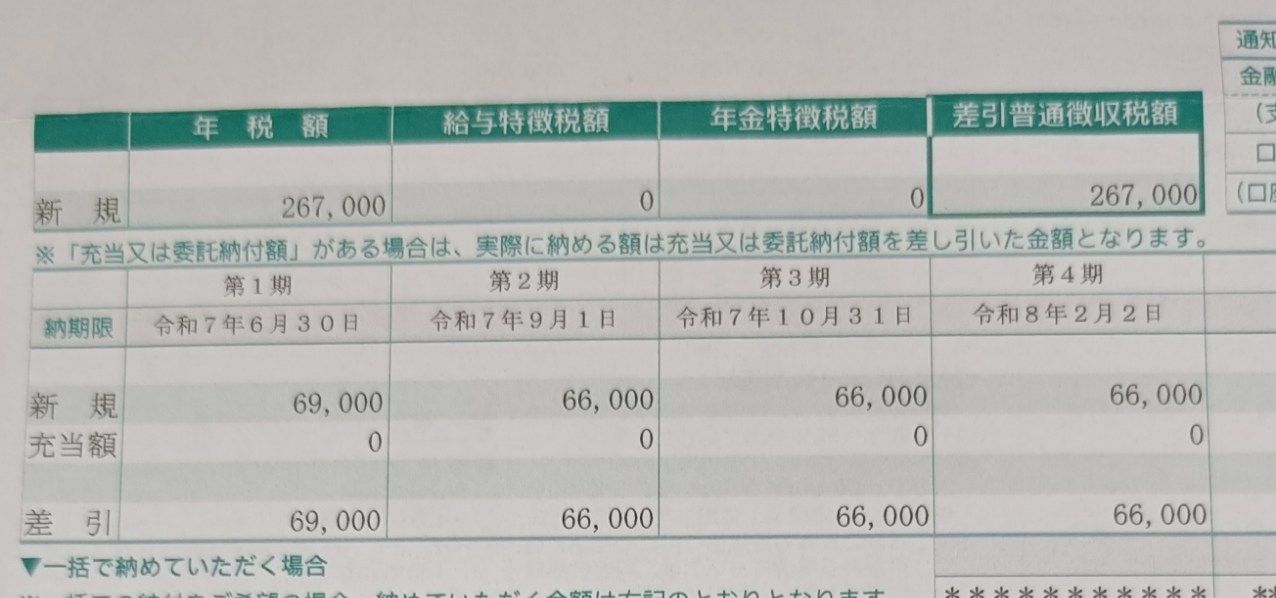

わが家(令和7年度)の普通徴収は、納付書でこうでした。

| 期 | 納期限 | 金額 |

|---|---|---|

| 第1期 | 6月末 | 69,000円 |

| 第2期 | 9月初 | 66,000円 |

| 第3期 | 10月末 | 66,000円 |

| 第4期 | 翌2月初 | 66,000円 |

| 合計 | — | 267,000円 |

↑実際の納税通知書(令和7年度)から、期別の内訳。第1期69,000円+第2〜4期66,000円=合計267,000円。氏名・住所などは省いています。

第1期だけ高いのは、端数が6月分にまとまるから。目安は「天引きされていた月額 × 12」ですが、正確には納付書の合計で確認してください。

※ちなみにこの267,000円は、前年のふるさと納税で約6.5万円ぶん圧縮された後の額です(詳しくは「対策」で)。

いつまで続くか

住民税は前年所得ベースなので、退職した翌年度がピークになりやすいです。

僕の場合は、2024年のフル所得がベースの令和7年度(2025年度)が、いちばん重い年。退職後は収入がほぼ無いので、翌年度以降は大きく下がっていく見込みです(令和8年度の通知はまだ手元にありませんが、ほぼ非課税の見通し)。

重いのは最初の1年。そう思っておくと、気持ちが楽になります。

最初の1年がきつい理由:住民税・国保・国民年金が同時に乗る

「辞めたら支出が減る」と思って辞めると、最初の1年はむしろ逆のことが起きます。

会社の健康保険・厚生年金を抜けると、国民健康保険と国民年金に切り替わり、これも自分で納めます。しかも国保料も前年の所得ベース。だから住民税と同じく、退職直後は前年の高い所得で負担が重くなりがちです。

収入が止まった年に、住民税・国保・国民年金が同時に乗ってくる。金額というより「来る順番」=設計の問題です。

- 前年比で所得が大きく(目安3割以上)減ると、国保料は減免の対象になりうる(基準は自治体ごと)。

- 家族の健康保険の扶養に入れれば国保料はゼロ、配偶者が会社員や公務員なら国民年金も第3号で保険料ゼロになる場合があります。

- どれが得かは、前年所得や扶養家族で家庭ごとに変わります。

健康保険・年金の選び方そのものは別テーマなので、詳しくは → 公務員を辞めるときの手続きチェックリスト(総集編)に譲ります。

対策:辞める前に「住民税1年分」をプール(+ふるさと納税)

正直なところ、僕の場合は退職手当というクッションがありました。まとまったお金があったので、住民税は一括で前納し、時間差を現金で受け止められた。でも退職金に頼れない人ほど、先に取り分けておく備えが要ります。

やることは大きく1つ、おまけがもう1つ。

辞める前に、住民税の年額を把握して、1年分を生活費と別口でプールしておく。

- 年額を把握する:住民税の決定通知書、または給与明細の住民税欄から(月額×12は目安。正確には通知書の合計で)。

- 生活費と別口に取り分ける。

- 翌年の納付書が来たら、そこから払う。もう用意できているので慌てません。

これで「封筒を開けて慌てる出費」が、「はじめから織り込んだ支出」に変わります。

ふるさと納税は、所得がある人なら毎年やっておく価値のある制度です。実質自己負担2,000円で返礼品がもらえて、寄付したぶんは翌年度の住民税から差し引かれます(ワンストップ特例なら全額が住民税から戻ります)。

僕も前年(2024年)に楽天ふるさと納税で67,000円ぶん寄付していて、退職した翌年度の課税明細書では65,003円が住民税から差し引かれていました。これがなければ住民税は約33万円。それが267,000円に収まった計算です。

ただ、この制度が効くのは所得があってこそ。退職して無収入になると控除の枠はほとんど残りません(失業給付や退職金では増えません)。だから、辞める前の年こそ使っておきたいところです。

住民税は1年遅れ → 先に1年分を取り分ける(+辞める前にふるさと納税)。

それでも払うのがきついときは

退職金のクッションがない、貯えが薄い、というケースもあると思います。そのときは、滞納して放置するのが一番まずいので、先に動いてください。

- 分割納付(分納)の相談:納付書に書かれた自治体の納税窓口へ、電話か来庁で。

- 徴収猶予・換価の猶予:納付を一定期間待ってもらえる制度があります。

- 減免:要件を満たせば受けられる場合があります(基準は自治体ごと)。

まとめ

退職後の住民税は、「想定外」のものではありません。

- 住民税は前年の所得で決まり、1年遅れで来る。

- だから収入がない年に、フルで働いていた頃の税額(わが家は年267,000円)が回ってくる。

- 辞めた時期によっては退職金から一括徴収あり。退職金そのものの住民税は別途・退職時に精算済み(わが家は0円)。

- 最初の1年は、住民税・国保・国民年金が同時に乗る。金額より「順番」の問題。

- 対策は1つ。辞める前に住民税1年分を別口でプール。できれば最後のフル所得の年にふるさと納税。

仕組みを知っていれば、ただの段取り。知らなければ、想定外の出費。落ち着いて備えれば、これはちゃんと読める支出です。

このブログでは、元公務員の僕が早期退職して主夫になるまでの体験や、退職後のお金まわりのことを、実体験をもとに書いています。これから退職を考えている人の、ちょっとした参考になればうれしいです。

ではまた!

コメント