【PR】本記事は広告(アフィリエイトプログラム)を含みます。

「マネーフォワード ME、無料のままでいいのかな? それとも有料にすべき?」

家計簿アプリを使い始めると、わりと早い段階でこの疑問にぶつかります。

僕もそうでした。

先に結論を言うと、僕は無料で使い始めて、途中でプレミアム(有料)に切り替えました。

きっかけは、FIREを目指す人がぶつかる、あるシンプルな「壁」です。

そもそも、FIREや早期リタイアでいちばん大事なのは、「生活にいくらかかっているか」=支出の把握だと思っています。

支出が分かって初めて、「いくら貯まれば辞められるか」の的が定まる。その土台づくりに、家計簿アプリは効きます。

- この記事でわかること

- 無料と有料、具体的に何が違うのか(数字つき)

- 僕がなぜ無料からプレミアムに切り替えたのか

- あなたに有料は必要か(無料で足りる人・有料が向く人)

- おまけ:CSVをAIに分析させたら、家計の”埋もれていた部分”が見えた話

5分で、自分が無料のままでいいか・プレミアムに切り替えるべきかを判断できるはずです。

それでは、いってみましょう。

マネーフォワード MEの無料と有料、何が違う?

ざっくり、こんな違いです(2026年6月時点)。

| 無料プラン | 有料(プレミアム/スタンダード) | |

|---|---|---|

| 月額 | 0円 | 540円(Web決済・年額プランなら実質約495円/月。アプリ内課金は590円〜) |

| 連携できる口座数 | 4件まで | 上限なし |

| データの閲覧期間 | 過去1年 | 無制限(さかのぼれる) |

| 資産推移グラフ | 短い期間 | 長い期間 |

| データのCSV書き出し | × | ○ |

| 広告 | あり | なし |

※連携できる口座数や閲覧期間などの仕様は、マネーフォワード ME側がときどき変更します。最新の数字は公式で確認してください。

料金のコツをひとつ。アプリ内課金より、ブラウザ(Web)から申し込むほうが安いです(540円 vs 590円)。これからプレミアムにするなら、Web決済が地味にお得です。

ポイントは、無料でも家計簿としては普通に使えるということ。

では、なぜ僕はプレミアムにしたのか。ここからが本題です。

僕がプレミアム(有料)に切り替えた理由【FIREを目指す上での”壁”】

ひとことで言うと、家族全体の資産を、ひとつの画面でまるごと把握したくなったからです。

最初は、自分の銀行口座と証券口座だけをつないでいました。

自分ひとりのぶんなら、無料でも足りていたんです。

潮目が変わったのは、「世帯の総資産」をまるごと把握したくなったときでした。

FIRE(早期リタイア)を本気で考えると、見たいのは”自分の口座”だけじゃなくなります。

妻の預金や証券口座、子どもの証券口座……と、家族の資産を合わせて初めて、わが家の「ほんとうの資産額」が見えてくる。

数えてみたら、わが家は銀行9件+証券4件=13口座。

無料の枠では、まったく足りませんでした。

※これは「自分のマネーフォワード MEに、家族名義の口座を連携する」やり方です。家族でひとつのアカウントを共有するわけではありません。

「世帯の資産をひとつの画面で、まるごと把握したい」——FIRE・資産形成を本気でやる人ほど、この壁にぶつかります。ここが、僕の切り替えの決め手でした。

プレミアムにして良かったこと

実際に切り替えて、「これは効くな」と感じたのはこのあたりです。

- 口座を上限なしでまとめられる:家族の銀行も証券もカードも、自分のマネーフォワード MEに連携すれば、世帯の全体像がひと目で見えるようになった

- 1年より前もさかのぼれる:数年分の支出を見渡せるので、「年々、生活費はどう変わってきたか」が数字で見えた。単年だけでは気づけない増減までつかめて、めちゃくちゃ効きました

- 資産の推移を長いスパンで追える:お金が少しずつ育っていくのが目に見えて、モチベになります

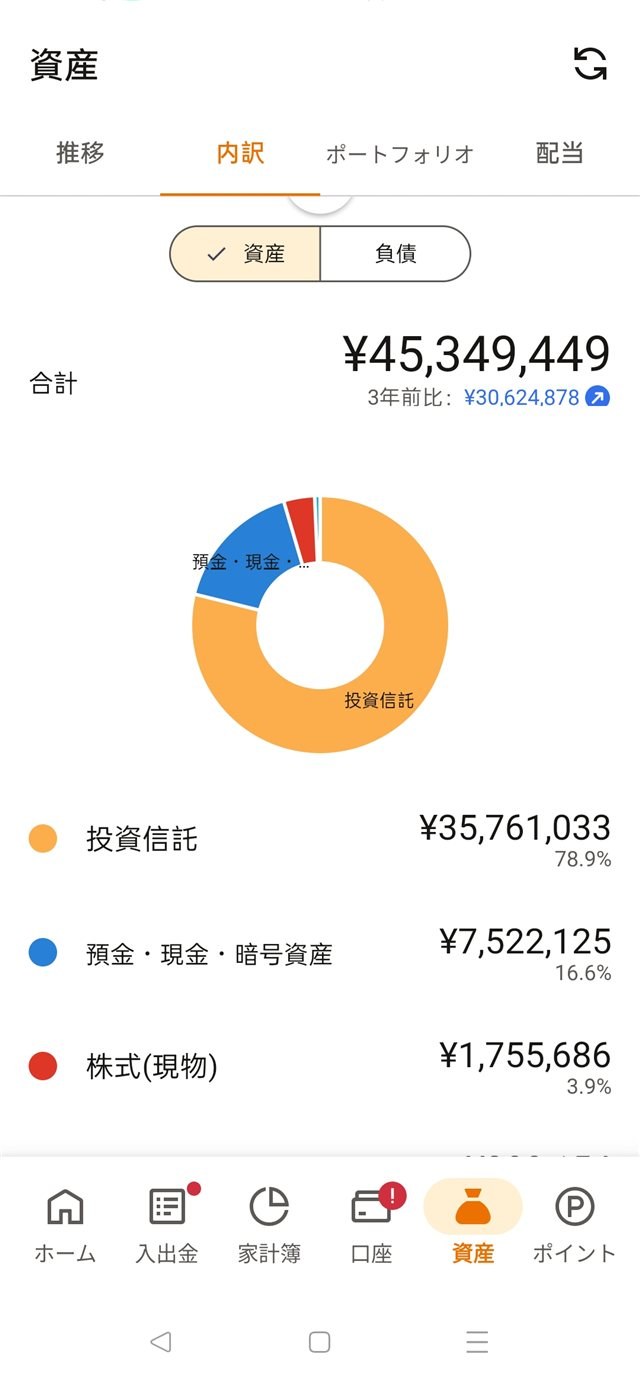

- 資産配分が円グラフで一目:現金・株・投信がいまどんな比率か、すぐ分かって便利です。株や投信の割合が高くなりすぎたら、一部を売って現金を多めにするなど、資産配分の調整に活用しています

▲ 資産配分(円グラフ)と3年分の推移。プレミアムなら資産の全体像と移り変わりを追える(実際の画面)

日々いちばん助かっているのは、上ふたつ——世帯の口座をまとめられたことと、さかのぼって生活費をつかめたことです。

早期リタイアを本気で考えはじめた頃、いちばん知りたかったのは「わが家は生活にいくらかかっているのか」、そして「資産は世帯ぜんぶでいくらあるのか」でした。

自分の口座だけ・単年だけでは心もとない。だから家族の口座をまるごとまとめ、支出を均して見続けました。

そうやって数年つけるうちに、「わが家はこれくらいで暮らせる」という生活費が数字で見えてきた。そして同じ頃、世帯の総資産は2,500万円ほどに育っていました。

「この支出で、この資産なら、いける」——そう思えたとき、退職を決断できました。

そしてもうひとつ、プレミアムだからできる”ちょっと変わった使い方”があって、これが思いのほか面白かったので、次に紹介します。

CSVをAIに分析させたら、”埋もれていた家計”が見えた

プレミアムなら、家計データをCSVで書き出せます。

それをAI(ChatGPTやClaudeなど)に渡して分析させることができます。

やり方はシンプルです。

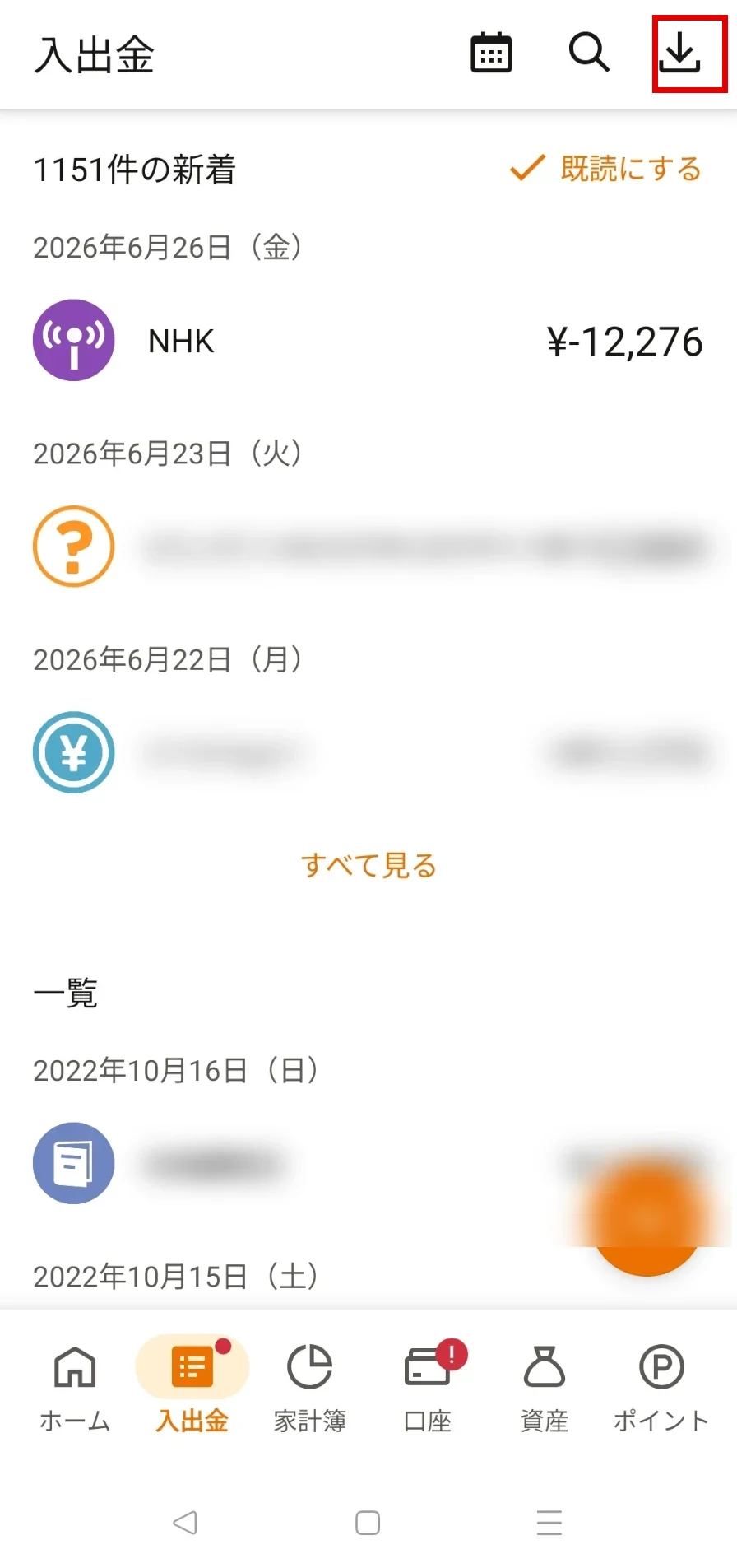

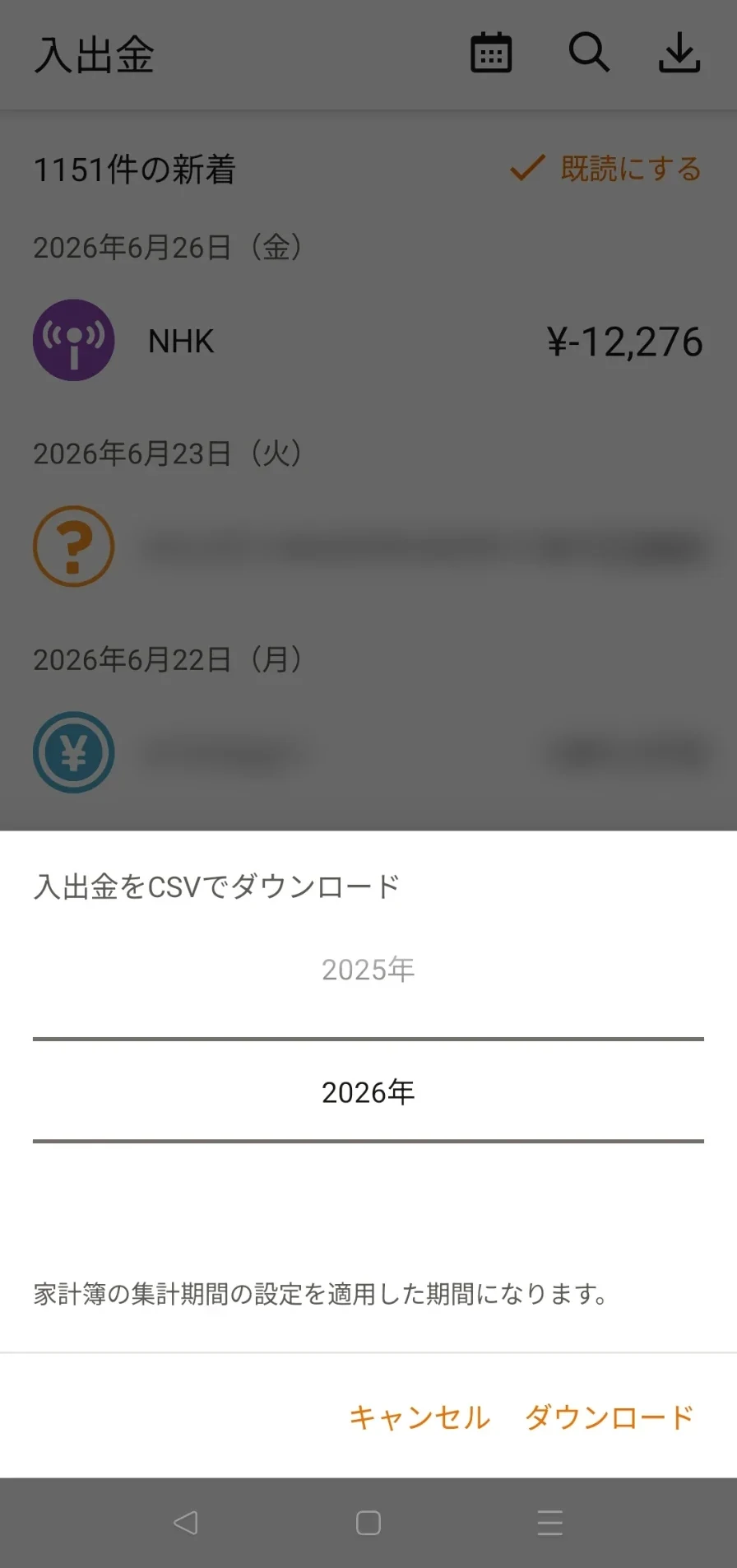

- マネーフォワード ME(プレミアム)で家計データをCSVエクスポート

- そのファイルをAIに読み込ませる

- 下のような指示で頼む

▲ 入出金画面の右上アイコン →「入出金をCSVでダウンロード」。年を選んで保存するだけ(プレミアム機能)

このマネーフォワードの家計CSVを読んで、①固定費・サブスクを金額の大きい順に一覧、②前年より増えた費目、③削れそうな固定費の候補、を挙げてください。

そうしたら、こんな”発見”が出てきました。

一番ハッとしたのは、「現金」や「未分類」に大きな金額が埋もれていて、自動分類だけでは”本当の生活費”が見えていなかったこと。投資のための資金移動やカードの引き落としが、生活費と混ざって積み上がっていたんです。AIに「投資の移動は生活費から外して」「未分類を中身で分類して」と整理させて、ようやく実態がつかめました。

もうひとつ、地味な月額課金が積もって、年に数万円になっていたこと。とくにスマホアプリ(Google PlayやApp Storeの自動課金)は、「これ、何に払ってるんだっけ?」と正体を思い出せないものまであって、1件1件が小さいぶん、言われるまで完全に見落としていました。「これ、ちゃんと使ってる?」と棚卸しするきっかけになりました。

当たり前ですが、マネーフォワード MEのデータは「いくら払ったか」の記録です。

だからAIにも、「このサブスク、使ってる?使ってない?」までは分かりません(利用状況のデータは持っていないので)。そこは自分で決める部分です。

それでも、「毎月こんなに固定費が出てたのか」と数字で突きつけられると、見直しのきっかけになります。

毎月やる必要はなくて、半年に一度くらい、AIに壁打ち相手になってもらう——そんな位置づけで十分だと思います。

で、有料は「必要」? 無料で足りる人・有料が向く人

ここが一番知りたいところだと思うので、僕の線引きを書きます。

無料で足りる人

- つなぐ口座が4件以内(自分の口座だけ、など)

- ざっくり今月を把握できればOK

- 過去1年より前の推移までは要らない

有料(プレミアム)が向く人

- 口座・カードが5件以上(世帯でまとめたいFIRE・資産形成勢はだいたいこれ)

- 年単位でさかのぼって生活費をつかみたい

- 資産の推移を長く追いたい

- データを書き出して、AIなどで分析したい

要するに、「世帯の全体を、長く、深く見たい」なら有料。「自分の口座だけざっくり」なら無料で十分、という感じです。

上の「有料が向く人」にひとつでも当てはまったら、一度プレミアムを試してみる価値があります。

※スマホアプリ向けのリンクです。PCの方は記事末のQRコードからどうぞ。

使う前に知っておきたい注意点

良いことばかり書いても不公平なので、気になる点も書いておきます。

- 連携がたまに不安定になることがあります。金融機関側の都合で、再連携が必要になる場合も。

- 無料でできる範囲は、今後も同じとは限りません。「無料のままで」と考えている人ほど、自分の使い方を早めに固めておくと安心です。

- セキュリティ:連携は基本的に「残高や明細を見るだけ」で、口座のお金を動かす操作はできません。直接お金が抜かれる経路はない、ということです。ただし、ログイン情報を預ける以上ゼロリスクではないので、IDやパスワードを使い回さないのは基本。マネーフォワード MEには二段階認証の設定もあるので、不安な人は有効にしておくと安心です。

まとめ:月540円の価値と、失敗しない始め方

家計を「見える化」できて、資産が育つのも追えて、その気になればデータをAIに分析させることもできて、月540円。

正直、この内容でこの値段なら、じゅうぶん元は取れると思います。

とはいえ、向き不向きはあります。

口座が少ないうちは、無料で十分です。

だから、迷うなら、まずは無料で全部の口座をつなげてみてください。

無料の4件の上限にぶつかった瞬間が、「プレミアムの価値」が一番わかるタイミングです。僕はまさにそのタイミングでプレミアムに切り替えて、後悔はありません。

これから始める人へ:まずは無料で、3ステップ

「とりあえず家計を見える化したい」なら、入り口は無料でOKです。やることは次の3ステップだけ。

- アプリをダウンロードする(無料)

- 銀行・証券・カードを3つ以上連携してみる

- 物足りなくなったら、プレミアムを30日間無料でお試し

口座を3つ以上つなぐと、「これ全部ひとつの画面で見えるのか」という便利さが一気に分かります。

無料の4件上限にぶつかったら、そこがプレミアムの試しどきです。

📱 PC・タブレットで見ている方へ

上のボタンはスマホアプリのダウンロード用です。

PCの方は、このQRコードをスマホのカメラで読み取るとそのまま進めます。

※この記事は、筆者なお自身の体験と判断をもとに執筆しています。文章の編集・校正にAIを活用していますが、内容の最終確認は筆者本人が行っています。

あわせて読みたい

- 家計把握の次は「貯める」→ 5年で3,000万円突破!僕が公務員を脱出するためにやったことすべて

- いくら貯めれば辞められる? → 3000万円でセミリタイアできる?|40歳で公務員を辞めた僕の答え

- 貯めたあと、どう取り崩す? → 資産の取り崩し方|FIRE後の「必要なときに、必要なだけ」

- いくら貯まれば辞められる? → 3000万円でセミリタイアできる?40歳で公務員を辞めた僕の答え

コメント