こんにちは!元公務員で、主夫FIREしたなおです。

僕は2025年3月、18年勤めた県庁を辞めました。

公務員を辞めるとなったら、いちばん気になるのって、やっぱり「退職金、いくらもらえるの?」だと思います。

僕も、気にはなっていました。

……とはいえ、自分ではちゃんと調べなかった😅

実際に金額を知ったのは、上司に退職の意向を伝えたあと。

総務課から「退職手当計算書」が届いて、初めて「あ、これくらいか」と分かりました(笑)

でも、本来なら辞めるかどうか決める前に知っておきたい情報だと思います。

そんなわけでこの記事では、実際の計算書をもとに、もらった退職金を正直に公開します💡

勤続18年・自己都合退職・41歳早期退職・地方公務員(県庁)・育休1年取得経験あり。

同じような立場の方には、参考になる部分があるはずです!

この記事でわかること

- 勤続18年・自己都合退職でもらった退職金のリアルな金額と内訳

- 育休1年・自己都合退職・私傷病等の区分が退職金にどう響くか

- 退職所得控除のおかげで、ほぼ全額が手取りになった理由

- 退職金を何に使ったか/失敗しないための注意点

結論:18年勤めて、手取りは「546万円」だった

ざっくり結論から書きます!

僕の退職金は、

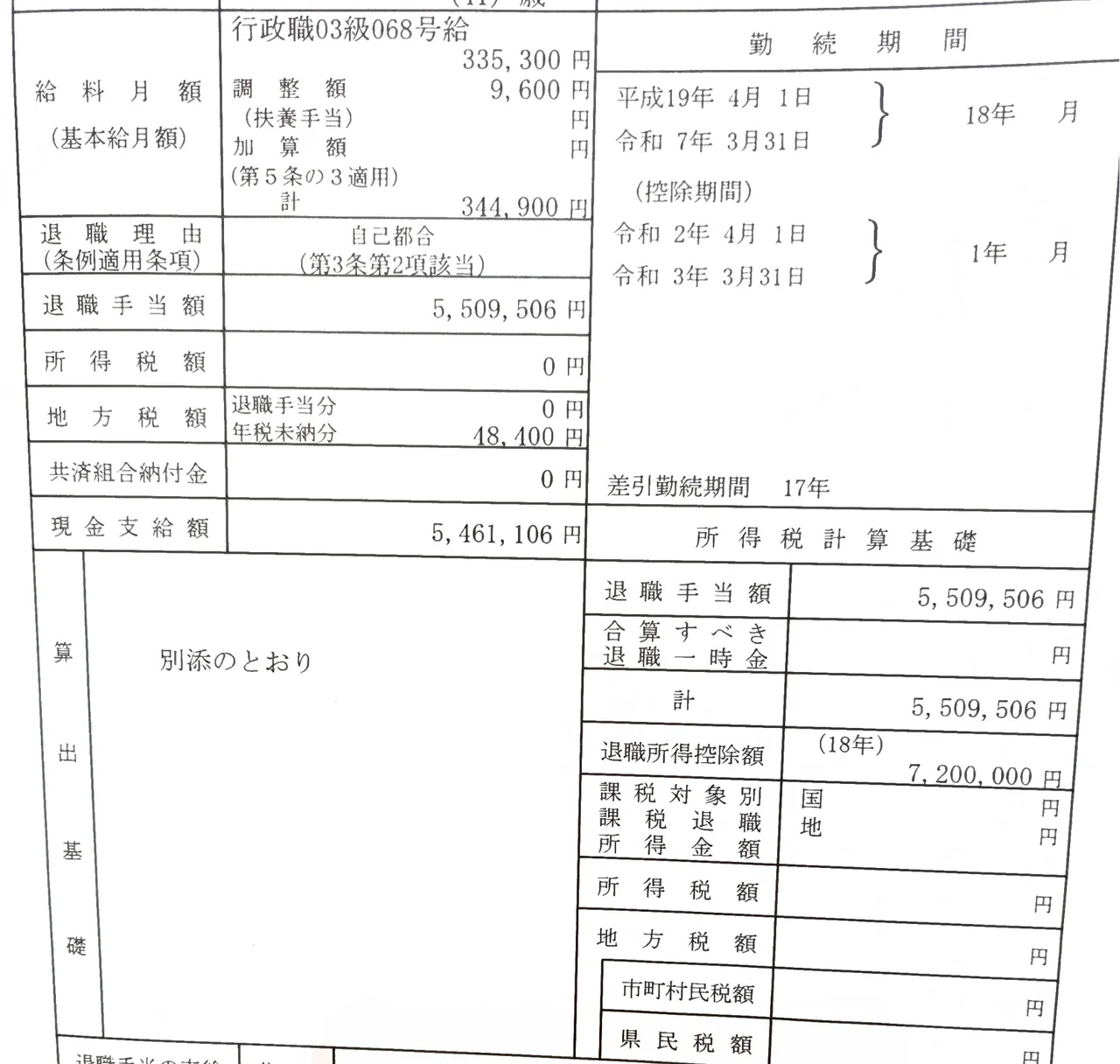

・退職手当額(総額):5,509,506円(約550万円)

・現金支給額(手取り):5,461,106円(約546万円)

でした。

内訳はこんな感じ。

・勤続年数:18年(育休1年含む)

・退職理由:自己都合

・退職時の階級:副主幹

・退職時の給料月額(本俸):335,300円

・給料の調整額(職務の特殊性による加算):9,600円

※後述の「退職手当の調整額」とは別物です

多いか少ないかは人によって感じ方が違うと思いますが、僕の場合は、

……が本音でした。

でも、内訳をよく見てみると、けっこういろんなカラクリがあったんです🤔

ここからは、計算書の中身を順番に解説していきます。

退職手当計算書の中身を見てみる

総務課から届いた計算書には、こんな項目が書かれていました💡

ポイントは大きく2つ。

・基本額(給料月額 × 支給率)

・調整額(職務級によるボーナス的な部分)

この2つを足したものが、退職手当の総額になります。

僕の場合は、

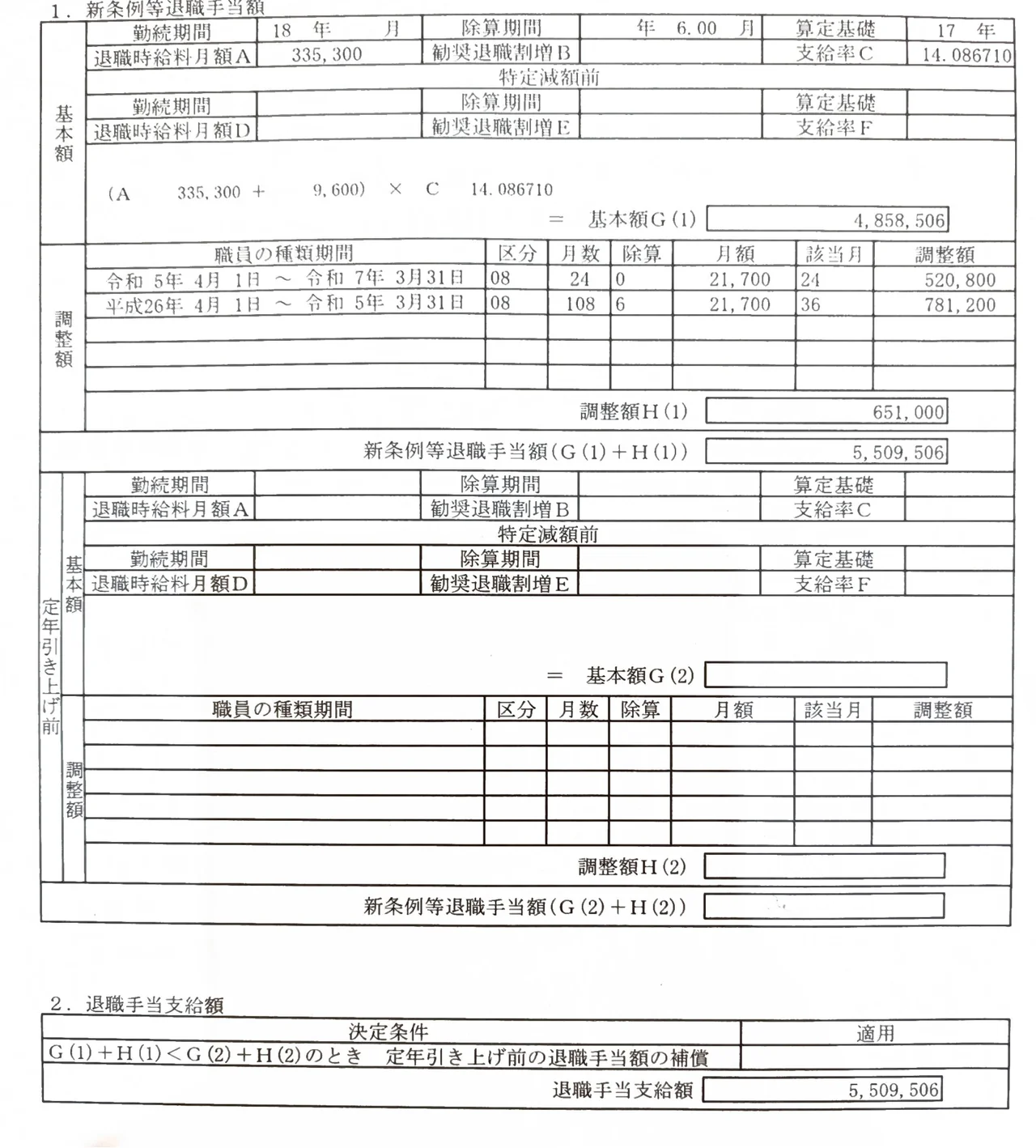

・基本額:4,858,506円

・調整額:651,000円

・合計(退職手当額):5,509,506円

でした。

ひとつずつ見ていきます。

基本額の計算式:給料月額 × 支給率

退職金の基本部分は、

【基本額】=(退職時の給料月額 + 調整額)×【支給率】

で決まります。

僕の場合、計算するとこうなります。

(335,300 + 9,600)× 14.08671 = 4,858,506円

ここで重要なのが、

・給料月額の335,300円

・支給率の14.08671

という2つの数字。

僕の場合、退職時の階級は副主幹で、本俸の給料月額は335,300円でした。

これに加えて、計算書には「調整額9,600円」という項目が載っています。

これは、職務の特殊性に応じて給料月額に加算される「給料の調整額」と呼ばれるもの。

僕の場合は専門職に該当していたので、その分が加算されていました。

本俸335,300円+調整額9,600円=344,900円が、退職金計算上の「給料月額」として使われました。

支給率は「勤続年数」と「退職理由」で決まる

支給率は、勤続年数が長いほど、また退職理由によって、大きく変わります。

国の基準ベースで、自己都合退職の支給率の例はこんな感じです。

・勤続15年:10.3788

・勤続17年:14.08671

・勤続18年:15.29199

・勤続19年:16.49727

・勤続20年:19.6695

・勤続21年:21.3435

(出典:国家公務員退職手当支給率早見表/平成30年1月1日以降適用。自治体の条例も基本的に国基準準拠ですが、差が気になる場合は所属自治体の担当課に確認してください)

自己都合退職の支給率(勤続年数別)

勤続20年に達したところで、支給率が跳ね上がっているのが分かります。

仮に退職時の給料月額が35万円だとすると、

19年で退職:約577万円

20年で退職:約688万円

となり、1年違っただけで、なんと約111万円も変わる計算になります。

早期退職を考えている人は、この「20年の壁」を意識しておくといいかもしれません。

【ポイント①】育休1年で、退職金が約42万円減っていた

ここからは、僕があらためて計算書を読み返して知ったことです。

計算書には、こんな項目がありました。

・勤続期間:18年

・除算期間:6.00月

・算定基礎:17年

「除算期間6ヶ月」って何?と思って調べてみると、これは育休期間の半分にあたる部分でした。

僕は子どもが生まれたときに、1年間の育休を取りました。

地方公務員の場合、育休期間の一部が、退職金の計算上は勤続年数から差し引かれる仕組みになっているんです。僕の計算書では、育休1年のうち2分の1(つまり6ヶ月)が差し引かれていました。

※国家公務員の基準では「子が1歳になる月までの育休は3分の1、それ以降は2分の1」を除算します。自治体や育休の時期によって扱いが異なるので、自分の計算書で確認するのが確実です。

結果、勤続18年で働いたにもかかわらず、退職金の計算上は「勤続17年」扱いになりました。

支給率で比べると、

・本来(勤続18年):15.29199

・育休控除後(勤続17年):14.08671

差は約1.2ポイント。

給料月額344,900円で試算すると、

(15.29199 − 14.08671)× 344,900 = 約42万円

つまり、育休1年を取ったことで、退職金が約42万円減った計算になります。

とはいえ、育休を取ったこと自体に後悔は1ミリもありません。

子どもが小さい時期に一緒に過ごせた時間は、お金には換えられないですから😄

ただ、「育休を取ると退職金にこういう形で響くんだな」というのは、当時はまったく知らなかったので、ひとつの知識として書いておきます。

【ポイント②】調整額は、自己都合だと「半額」になる

もうひとつ、計算書を見て知ったことがあります。

退職手当には、「基本額」のほかに「調整額」というものがあります。

これは、過去の職務(役職)に応じて加算される、ボーナス的な部分。

僕の場合の計算はこうでした。

・直近5年×月額21,700円(区分08)=1,302,000円

・ただし、自己都合退職のため半額(÷2)

・調整額:651,000円

そう、自己都合退職だと、調整額が半分になる仕組みなんです。

もしこれが定年退職や勧奨退職(早期退職募集による退職)なら、1,302,000円が満額もらえる。

約65万円の差です。

「せめて勧奨退職があったらなぁ😂」

なんて気持ちもなかったと言えば嘘になります(笑)

【ポイント③】「私傷病等」という区分も、知っておくべき

もうひとつ、退職金関連で「知っておけばよかったかも」と思っているのが、これ。

退職理由には、自己都合のほかに「私傷病等」という区分があります。

心身の不調が理由で辞める場合、診断書があれば適用される可能性があり、自己都合より支給率が高くなります。

たとえば勤続17年での比較だと、

・自己都合:14.08671

・私傷病等:15.6519

給料月額344,900円で試算すると、差はざっくり54万円前後。決して小さい額ではないです。

僕は退職前から不眠症で病院に通っていたので、私傷病等に該当する可能性はあったかも。

ただ、当時は制度の存在自体を知らず、自己都合で出してしまった。

検討すらしなかったのは、いま振り返ると少しもったいなかったかなと思います😅

同じように体調を崩して退職を考えている公務員の方がいたら、「私傷病等に該当する可能性があるか」を一度、庶務・総務担当者に確認してみてもいいかもしれません。

私傷病退職については、こちらの記事でも触れています(→公務員を辞めた後にやること全部|失業保険がないと知った日から、手続きが終わるまでの全記録)。

なお、ここで言う「私傷病等」は仕事外の原因による傷病が対象です。もし不調の原因が仕事のストレスや過重労働だと立証できれば、さらに有利な「公務上の傷病」(公務災害)扱いになる可能性もあります。認定のハードルは決して低くないものの、思い当たる方は、まずは所属の庶務・総務担当者に相談を。

勤続年数の重みを、後輩との比較と定年予測で実感した

同時期に辞めた後輩との差

僕とほぼ同時期に、勤続10年くらいの後輩も退職しました。

たまたま、僕の退職手当計算書を彼が目にする機会があって、「えっ、こんなにもらえるんですか…!?」とショックを受けていました(笑)

勤続15年あたりから支給率が一気に上がっていく仕組みなので、ガッツリ差がついていたんですね。

仮に勤続10年・給料月額25万円で試算すると、退職金はざっくり130万円弱(支給率5.022で約126万円)。

僕の546万円と比べると、400万円以上の差になります!

「これが勤続年数の重みか…」と、お互いに実感した瞬間でした。

定年まで勤めたら、ざっくり2,000万円超?

逆に、もし僕が定年(仮に60歳)まで勤めていたらどうなっていたか。

ざっくり試算すると、

・勤続年数:38年前後

・定年退職の支給率:勤続35年以上で上限の47.709

・給料月額:昇進・昇給で40万円台後半〜50万円台と仮定

これに、調整額(自己都合と違って満額)を加えると、

総額でだいたい2,000万円〜2,500万円程度になる計算です!

18年で546万円、38年で2,000万円超。

「あと20年我慢すれば、退職金だけで1,500万円増えるのか…」

そう思うと、定年まで勤め上げる公務員の方々の判断は、お金の面では圧倒的に合理的。

ただ、これは何を優先するかという話。

僕は、家族との時間や自分の健康の方を優先したかったので、一切後悔なし。

どちらが正解、というわけじゃないと思います。

退職金の手取りはいくら?税金の話

「退職金546万円」と書きましたが、税金で結構持っていかれるんでしょ?と思う方も多いはず。

でも、退職金は税金面でかなり優遇されています。

退職所得控除がデカい

退職金には「退職所得控除」という控除があります。

勤続18年なら控除額は720万円(40万円×勤続年数)。

※退職金の算定上は17年扱いですが、退職所得控除は実際の在職年数(18年)ベースで計算されます。

僕の退職金約550万円はまるまるこの枠内に収まるので、所得税はゼロでした。

計算書にも「所得税額:0円」「地方税額(退職手当分):0円」と書かれていました。

引かれたのは、住民税の年税未納分

実際の現金支給額は5,461,106円。総額5,509,506円から、約4万8千円ほど引かれています。

引かれていたのは「地方税額(年税未納分)」で、48,400円。

これは、退職する年の住民税のうち、まだ給料から天引きされていなかった分を、退職金から一括精算したものです。

退職金そのものへの課税ではなく、別途精算が必要な住民税が引かれただけ、ということですね。

結果、手取りは546万円。

ほぼまるごと受け取れた、という感覚です。

退職金、何に使った?

ここでも、僕の実例を書きます。

ぶっちゃけ、特別な買い物はほとんどしていません。

ほとんどは投資に回した

もらった546万円のうち、生活費として残した分以外は、ほぼ投資に回しました。

理由は、

・退職前から続けていた米国株積立投資のスタンスを変えたくなかった

・妻(公務員)の安定収入があるので、現金を多く残しておく必要がなかった

・生活防衛資金は、もともと別で確保していた

だから、退職金が振り込まれてからも、家計のキャッシュフロー的にはほとんど変化なし。

いわば余剰資金なので、長期で運用することにしました。

これが結果的に大正解で、退職1年後にはかなり増えています(詳しくは→【後悔は?】公務員を辞めて主夫FIRE|1年で感じた7つのリアル)。

投資の中身も、退職を機に変えた

ひとつ書いておくと、投資の中身も、退職を機に少しずつ変えました。

公務員時代は、僕と妻、ふたりの安定収入があったので、ほぼ株式(投資信託)100%の攻めの投資。S&P500やナスダック100などの米国株インデックスを淡々と積み立てていました。

でも退職後は、僕の収入が大きく減るので、ゴールド(現物ではなく投資信託)や債券など「守りの資産」も少しずつ積み立てに加えるようになりました。

ゴールドは、僕が退職した時期の前後から歴史的な高騰をしました✨

ただ、これは完全にラッキー。

あくまで分散目的で買った資産だったので、そこまで上昇は期待してなかった。

今でもあくまで「安全資産」として保有しています。

攻めの投資が思いきりできるのは、安定収入がある間だけ。これも退職してから実感したことのひとつでした💡

(このあたりの投資シフトの詳細は、FIRE後の投資、攻めから守りへ|公務員時代と退職後の違いに書きました)

唯一の買い物は、新しいPC

「車を新しくした」「家族旅行にドーンと使った」みたいな話、僕の場合はありません。

唯一買ったのは、フリーランス活動用の新しいPCくらい。

まぁ安定した収入がなくなるわけなので、当然っちゃ当然です。

そもそも物欲がそんなになくて、投資に回せるほうが断然ハッピーです(笑)

意外な余談:退職金が出たあと、銀行から電話が来た

ここはちょっと、ブログらしい余談を。

退職金が振り込まれてから、しばらくして、ろうきん(労働金庫)から電話がかかってきました。

僕は住宅ローンをろうきんで契約していたので、担当者の方が、口座の動きを見て「退職したのかな?」と気になったんだと思います。

「もしかして、退職されたんですか?」

「今はどうされているんですか?」

「住宅ローンのほうは、どうされるご予定ですか?」

みたいなことを、ふんわり聞かれた記憶があります。

「いやー、退職して主夫になりまして……今はフリーランスっぽいことを少々……」と、答えに困りつつ説明しました(笑)

ろうきんとしては、住宅ローンの貸し手として

「ちゃんと返してもらえるのかな?」と心配になるのは、まあ当然ですよね(笑)

ただし、退職金は「投資商品の勧誘ターゲット」になりやすい

ろうきんはこういう感じでしたが、退職金が振り込まれるタイミングは、銀行や証券会社にとっては「投資商品を勧めるチャンス」でもあります。

実際、僕の母は退職金が出たときに金融機関から投資商品を勧められて、つい買ってしまったということがあったそうです。

退職金は、ある日まとまった金額が口座に振り込まれて、その動きは取引銀行から丸見えです。だから「お知らせがあります」とか「資産運用のご相談はいかがですか」みたいな連絡が来るのは珍しくない。

僕は、投資商品の購入先として、ネット証券をおすすめしています。

理由は、手数料が圧倒的に少なく済むから。

逆に言うと、銀行や対面の証券会社から購入すると、手数料が高くつくのです😓

なので、この手のお誘いには手を出さない方が無難。

大事な退職金の使い道は、よ~く考えて決めましょう💡

退職金で失敗しないための、3つの注意点

最後に、退職金を受け取るうえで「これは知っておいてほしい」というポイントを3つ。

① 試算は「決める前」じゃなく、もっと前の「いつ辞められるか考えるため」のもの

ここまで「事前に試算してもらったほうがいい」と書きましたが、僕自身の経験を振り返って、もう少し正直に書いておきます。

僕は「辞める!」と決めてから金額を知ったので、もし事前に「もっと少ないですよ」と言われていても、結論は変わらなかったと思います。

辞めると決めたあとなら、退職金の額は「結果」でしかない。多くても少なくても、辞める。

じゃあ試算は意味ないかというと、全然そんなことない。

退職金の試算が本当に役立つのは、「いつ辞められるか」のロードマップを描く段階。

たとえば30代後半で、「いつかは辞めたい」「あと何年で資産+退職金で目処が立つかな」と考え始めたとき。

その段階で「今の自分なら○○万円」「あと3年で△△万円増える」「20年勤めれば□□万円」と分かれば、辞めるまでの見通しが一気に立ちます。

まだ辞める気はないけど「いつか辞めたい」と頭の片隅にある人ほど、早めに概算を知っておいたほうがいい。

試算を頼むことに抵抗があるなら、組合の冊子みたいな資料を見るだけでも、ある程度の見当はつきます。

僕も実際に開いてみたんですが、ぱっと見では計算式がよく分からず、自信のない数字しか出せませんでした(笑)。

それでも、ざっくりでも「自分の年代でこのくらい」が把握できれば、見通しは立ちやすくなります。

自分で読み解くのが難しければ、組合の相談窓口や、信頼できる先輩に聞くという手もあります。

② 体調を崩しているなら、私傷病退職を検討する

心身の不調で辞めるなら、自己都合より私傷病退職のほうが支給率が高いです。

診断書があれば申請できる可能性あり。庶務・総務担当者に一度確認を。

先立つものが多いに越したことはありません。

③ もらった直後が、いちばん危ない

急に数百万円が振り込まれると、気が大きくなります。

「しばらく贅沢できるな」「車買い替えよう」……。

でも、退職金は基本的に「老後資金の前借り」みたいな性質のお金です。

もらった瞬間にパッと使うんじゃなくて、

・生活防衛資金を確保

・残りは長期投資に回すか、目的のあるものに使う

くらいの落ち着いたスタンスがおすすめ。

退職金で一発逆転を狙うような投資(個別株、FX、暗号資産)は、本当におすすめしません。

まとめ:18年勤めて546万円。育休と調整額のリアルが見えた

僕の退職金についてまとめると、

・勤続18年・自己都合退職で、退職手当総額550万円/手取り546万円

・育休1年で6ヶ月控除され、勤続17年扱い → 約42万円減

・調整額は自己都合だと半額(定年・勧奨なら満額)

・私傷病等の区分も検討の余地があったかも(知らずに自己都合で出してしまった)

・退職所得控除のおかげで、ほぼ全額が手取り

・後輩との比較や定年予測で、勤続年数の重みを実感した

・使い道はPCくらいで、ほとんどは投資へ

という感じでした。

公務員の退職金は、

・20年を境に、支給率がガクッと上がる

・育休を取った分は、半分が勤続年数から控除される

・自己都合だと、調整額が半額になる

など、知っておいた方がいい仕組みがいくつもあります💡

早期退職を考えるなら、

・辞めると決める前に試算してもらう

・体調が悪いなら私傷病退職を検討する

といったステップを踏むことをおすすめします。

退職金は、公務員として働いてきた時間に対する、ひとつの区切りのお金です。

派手に使うも、長期投資に回すも、生活防衛資金にするも自由ですが、自分の人生設計に合った使い方をしたいですね。

この記事のまとめ

- 勤続18年・自己都合退職で、総額550万円/手取り546万円だった

- 育休1年で6ヶ月控除され勤続17年扱い(約42万円減)、自己都合だと調整額は半額に

- 退職所得控除(勤続18年で720万円)のおかげで所得税ゼロ、ほぼ全額が手取り

- 支給率は20年を境に跳ね上がる。体調不良なら私傷病退職の検討も

同じように退職を考えている公務員の方の、何かの参考になればうれしいです😄

最後まで読んでいただき、ありがとうございました!

コメント