こんにちは!元公務員で、主夫FIREしたなおです。

18年勤めた県庁を辞めて、主夫として暮らし始めて1年あまり。

退職を機に、投資のスタイルもガラッと変えました。

公務員時代:ほぼ株式100% 【攻め】

↓

退職後:株式 + ゴールド + 債券 【攻め+守り】

数字だけ見れば、本当はそこまで変える必要はなかったかもしれません。

でも、変えました。

この記事では、

・なぜ公務員時代は攻めの投資ができたのか

・退職後、なぜ守りも加えるようになったのか

・株式・ゴールド・債券をどう組み合わせているか

を、僕の体験ベースで正直に書いていきます。

この記事でわかること

- 公務員時代に「攻め(ほぼ株式100%)」の投資ができた理由は、安定収入だったこと

- 退職で収入がほぼゼロになり、暴落時のメンタル耐性が落ちる予感がしたこと

- 既存の株式は売らず、新規購入分にゴールド・債券(守り)を加えた方針

- 投資の組み合わせは年齢・収入・資産規模・性格で変わる、という一例の話

公務員時代:攻められた理由は「安定収入」

公務員時代の僕の投資は、ほぼ株式100%。

具体的には、米国株のインデックス投資信託を中心に積み立てていました。

S&P500(米国大型株500社)やNASDAQ100(ハイテク中心100社)など、特定の銘柄群の値動きをまとめた「指数(インデックス)」に連動するように作られた投資信託・ETFを買う投資スタイル。1本買うだけで何十~何百社にも分散投資できて、手数料も安いのが特徴です。長期積立の王道。

・S&P500(米国を代表する500社)

・NASDAQ100(米国ハイテク中心の100社)

ちなみに僕が買っていたのは、

・S&P500:eMAXIS Slim 米国株式(S&P500)

・NASDAQ100:iFreeNEXT NASDAQ100インデックス

ニッセイNASDAQ100インデックスファンド

あたりです。

同じ指数でもいろんな運用会社の商品があるので、信託報酬の低さで選んでいました。

投資信託を保有している間、毎日少しずつ自動で引かれる管理コスト(年率%表記)。同じS&P500連動の商品でも0.05%台〜数%までピンキリなので、長期で持つほど差が効いてきます。安いに越したことはなし。

4~5年積立を続けた結果、退職時点の運用資産は約2,000万円に到達✨

いま思うと、ここまで攻めの投資ができたのは、公務員という安定した立場のおかげでした。

「安定収入」がリスク許容度の源泉だった

公務員時代の僕にとって、株式の暴落はそこまで怖いものではありませんでした💪

理由はシンプルで、

・給料が下がらない

・倒産しない、クビにならない

・ボーナスも安定

つまり、

・暴落しても、毎月の積立を止めずに続けられる

・含み損が出ても、生活が脅かされない

・「むしろ安く買えてラッキー」と思える余裕がある

という状態。

収入が止まる心配がない、というのは、リスクを取るうえでとんでもなく強い土台。

「攻めの投資ができたのは、安定収入があったからこそ」だと、いまになって実感してます!

ちょっと変わり種:レバナスも、けっこう持ってます

公務員時代の「攻め」枠で、もうひとつ大きく持っていた商品があります。

レバレッジ型のNASDAQ100、通称「レバナス」です💪

「テコの原理」のように、少ない資金で大きな金額を動かす仕組み。たとえば「2倍レバレッジ」なら、NASDAQ100が1日+1%上がると約+2%、−1%下がると約−2%動くイメージ。値動きが2倍になる分、上がるときは爽快、下がるときの痛みも倍。長期保有での挙動にはクセがあります。

旧NISAやジュニアNISAでは買えたので、当時は非課税枠をフル活用してガッツリ仕込みました。

結果、最近の急騰もあって、いまでも約700万円分保有💰

運用資産全体(いまは約3,500万円ほど)の約1/5を占めるくらいの規模になっています。

ただし、新NISAではレバナスが対象外になってしまったので、新規購入はしていません。

また、レバレッジ系の商品は、攻めの時代はよかったけど、今はリスク取りすぎな気もしてきました💦

なので、株式のコア部分は基本売らないスタンスのまま、レバレッジ系の尖った商品だけ、株高のタイミングで少しずつ売っています。

要は、リバランス目的です。

資産の配分(株式◯%、債券◯%…)が、値動きで当初の比率からズレてきたときに、買い増しや売却で元の比率に戻す調整作業のこと。上がりすぎた資産を少し売って、下がっている資産を買い足す——という形で、自然と「高く売って安く買う」動きになります。

株が高騰してるおかげで、いいタイミングで利確できているのは嬉しい誤算✨

旧NISAのレバナスはもうほぼ残っていなくて、ジュニアNISA内のものも少しずつ利益確定していく方針です。

レバレッジ商品は値動きが激しく、下落時のダメージも大きい。長期保有に向くかは議論が分かれる商品で、人を選びます。

僕の場合は、公務員時代の安定収入+旧NISA・ジュニアNISAの非課税枠、という条件が揃ったから、思いきって仕込めた、という面が大きかったかなと思っています。

退職後:数字上は、まだ攻められるはず

退職した瞬間、僕の収入はほぼゼロになりました。

でも、わが家の家計は、

・妻(公務員)の安定収入

・別で確保していた生活防衛資金(1年分以上)

があるので、当面生活に困るということはありません。

数字だけで考えるなら、運用は今までどおり株式100%でも問題なかったと思います。

でも、です。

メンタルがキツくなる予感がした

退職することが決まってから、ふと考えるようになりました。

「もし今、歴史的な暴落が来たら、平気でいられるだろうか?」

……たぶん、ムリ。

公務員時代と退職後では、同じ暴落でも見え方が変わってしまうんですよね。

見え方が変わる2つの理由

① 資産規模が大きくなった

退職時点で約2,000万円。

仮に50%下落したら、含み損は1,000万円💦

資産形成初期の「マイナス10万円」と、ある程度資産が育ってからの「マイナス1,000万円」とでは、メンタルへの効き方がまったく違います😖

② 安定収入が減って、攻めにも備えにも余裕がなくなった

公務員時代は、暴落が来ても毎月の給料から淡々と積み立てられたので、「安く買える!」とポジティブに捉えることもできました。

でも今は、自分の収入はほぼゼロ。

暴落時に追加で買い増す、という攻めの動きがしづらい😅

それだけじゃありません。

収入が多ければ、思わぬ大きな支出(家の修繕、医療費、子どもの進学費用など)が発生しても、給料の範囲で吸収できます。

でも収入が減ると、暴落と想定外の支出が重なったとき、心穏やかでいられません💦

攻め(追加投資)にも、備え(緊急支出への対応)にも、収入の安定性が効いてくる。

メンタルへの影響度は大きいです。

方針:既存の株式は基本売らない。新規分にゴールド・債券を加える

そこで退職を機に、新規購入分でゴールドと債券を少しずつ買い始めました。

とはいえ、すでに積み上げてきた株式まで売り払って、ゴールドや債券に総入れ替え……というのは、僕の選択肢にはありませんでした。

僕の方針はこうです。

・既存の株式(S&P500、NASDAQ100など)は売らずにそのまま保有

・新規購入分に、ゴールドと債券を加える

・比率は、これからじわじわ調整していく

既存の株式は売らずにそのまま。増やす分だけを、ゴールド・債券で「守り」に振っていく——これが僕の方針です。

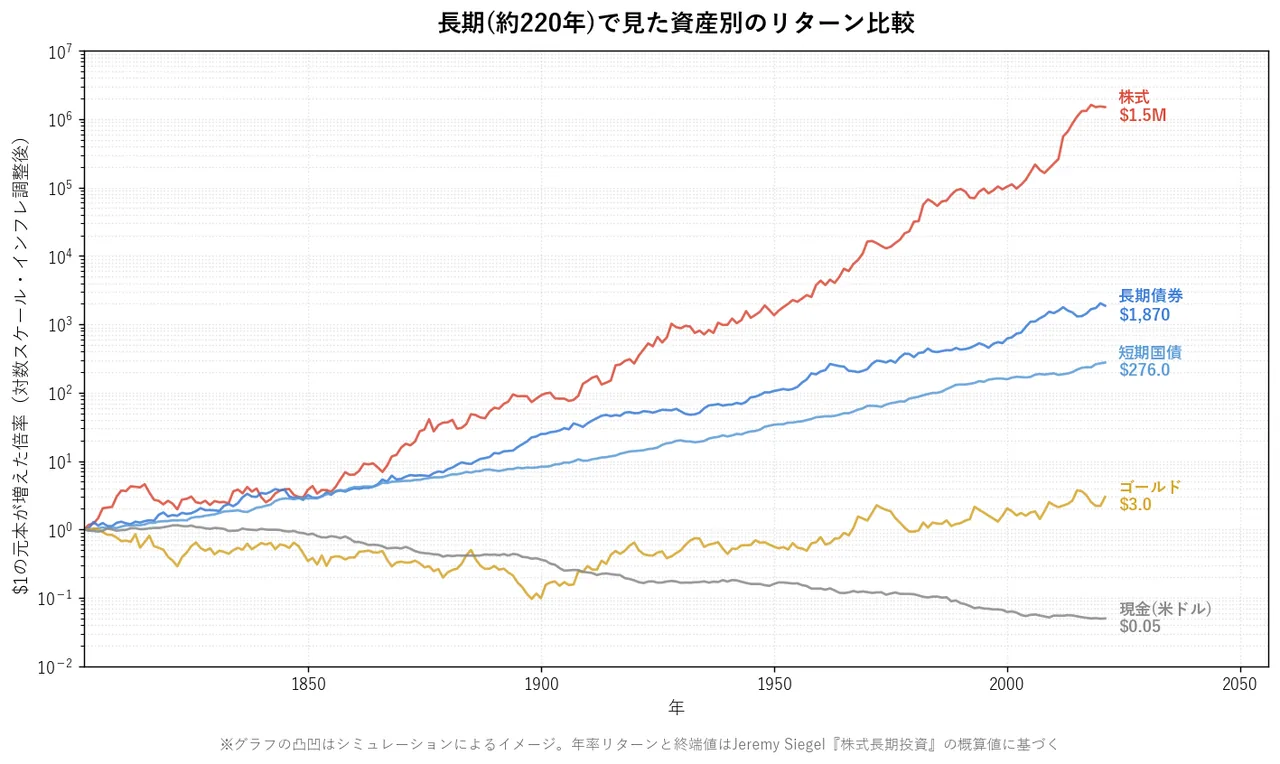

長期で見ると、やっぱり株式が一番

これは、ジェレミー・シーゲル教授の研究で有名な「約220年の長期リターン比較」のイメージです📊

株式(赤)が他の資産を圧倒的に引き離して伸びていて、債券・短期国債・ゴールドはずっと下、現金にいたっては実質価値が目減りしているのが見て取れます。

ここで知っておきたいのが、長期で見たときのリターンの差です。

ざっくりの目安ですが、

・米国株(S&P500):過去長期で平均年7~10%程度

・米国債券:平均年3~5%程度

長期リターンのざっくり目安(年率)

※本文の目安レンジの上限を100%(株式10%)とした割合イメージ。ゴールドはあえて外しています(下記)。

なお、ゴールドはこの目安からあえて外しました。

金の長期リターンは時期の取り方で大きく変わり(1980〜2000年ごろは20年近く低迷した時期もあります)、株のように「持っていれば増える」資産ではないからです。

僕にとってのゴールドは、リターンを狙うものではなく、あくまで暴落時のクッション=保険。

次で、その“違う動き”を見ていきます。

資産を長期で増やしたいなら、株式中心が合理的、というのは変わりません。

だから僕も、株式部分はあくまで「メイン」のまま。

ゴールド・債券は、株式と「違う動き」をすることが多い

じゃあなぜ、わざわざ守り資産も加えるのか。

ポイントは、株式との「相関」です💡

・ゴールド:経済危機やインフレ局面で強い。株式が下がるときに上がる(あるいは下がりにくい)ことが多い

・債券:通常は株式と逆方向に動きやすい

守り資産の「株式との違い」ざっくり比較

| 観点 | ゴールド | 債券 |

|---|---|---|

| 強い場面 | 経済危機やインフレ局面 | 通常時(株式と逆方向に動きやすい) |

| 株式が下がるとき | 上がる(あるいは下がりにくい)ことが多い | 逆方向に動きやすい |

つまり、

「株式が暴落しても、資産全体ではダメージが抑えられる」

という、暴落時のクッション効果が期待できます。

ただし、これはあくまで「多くの場合」の話です。

近年は、株式と一緒にゴールドや債券も下がってしまう場面もあります。

例えば、

・2022年のインフレ・金利上昇局面(いわゆる「インフレショック」)では、株式(S&P500で約-19%)と債券(米国総合債券ETFのAGGで約-13%)が同時に大きく下落(伝統的に逆相関とされてきたパターンが崩れた)

・2026年2〜3月、イラン情勢が緊迫した局面でも、ゴールドが一時大きく下げる場面があった(有事なのに下げたのは、原油高でインフレ再燃が意識され、金利・ドル高が進んで、金利のつかない金に逆風が吹いたため)

など、「守り資産=必ず株式の逆に動く」というほど単純ではないのが現実です💦

それでも、長期で見れば株式とは違う動きをするので、リスクを抑える効果は期待できる、というスタンスで僕は組み合わせています。

追加した「守り」の中身

ゴールド:分散目的だったのに、爆上げという棚ぼた

退職後、投資信託のゴールドファンドを少しずつ積み立てるようになりました。

狙いは完全に「分散目的」。

暴落時のクッションになればいいな、くらいで、値上がりはそんなに期待していませんでした。

ところが、僕が買い始めた前後から、ゴールドはまさかの歴史的高騰✨

これは完全にラッキーで、再現性のある話ではありません。

いまでも僕にとってのゴールドは「攻めの資産」ではなく、あくまで「安全資産」枠の扱いです。

債券:派手さはないけど、心の安定剤

もうひとつ、債券も少しずつ積み立てるようにしました。

具体的に持っているのは、

・先進国債券インデックス系の投資信託

・AGG(米国総合債券ETF)

・EDV(米国長期国債ETF)

あたりです。

債券は、派手さはまったくありません。

でも、それが逆によさでもある!

資産の一部が、株価の暴落でも比較的大きく動かない「安定パート」になっていることが、メンタルの安心材料になります。

(前述のとおり、2022年のように債券も同時に下落する局面もあるので、絶対安全とは言えませんが)

【補足】リスク許容度は人それぞれ。僕の話はあくまで一例

ここまで「攻めの投資ができたのは安定収入があったからこそ」と書いてきました。

ただ、これはあくまで「僕の場合」の話で、誰にでも当てはまるわけではありません。

ここからは、僕自身の経験の限界と、人によって変わる部分を補足しておきます。

僕も歴史的な暴落には遭っていない

正直に言うと、僕自身はITショックやリーマンショック級の歴史的な暴落に直撃したことはありません。

これまでに経験した中でいちばん大きかったのは、2022年のインフレショック(インフレ・金利上昇による下落局面)。

S&P500が約19%、Nasdaq100が約33%下落するという、なかなかの下落相場でしたが、

それでもNasdaq100は2023年末ごろ、S&P500も2024年初めには、下落前の水準を回復しました。

あとは、退職直後のトランプ関税ショック⚡

1週間で200万円ほど資産が溶けて半泣きでしたが、「暴落」と呼ぶには小規模で、回復も比較的早かったです。

僕が経験した下落と、その後の回復

インフレショック。S&P500が約19%、Nasdaq100が約33%下落

Nasdaq100が下落前の水準を回復

S&P500も下落前の水準を回復

トランプ関税ショックで1週間に約200万円が溶けるも、回復は比較的早かった

「資産が半分になって、何年も戻らない」という真の暴落は、まだ味わっていないわけです。

だからこそ、守りも少しずつ加えておきたい、というのが今の僕のスタンスです。

資産規模で感じ方は変わる

資産形成初期、まだ金額が小さいうちの暴落は、むしろチャンスになることが多いです。

安く買えてラッキーくらいに思えます。

でも、数千万円規模の資産を築いたあとの暴落は、感じ方がまったく違います。

含み損の金額が、年収を軽く超える恐れもあるので、頭ではわかっていても心がついていかないこともあると思います。

若いうち・働いているうちは、債券は基本的にいらない

逆に言うと、

「若いうち」「働いているうち」

は守りの資産(特に債券)を無理に積む必要はないかな、と僕は思っています。

毎月の収入があって、暴落しても積立を続けられるなら、長期で見れば株式の方が圧倒的にリターンが大きい可能性が高いからです。

結局のところ、投資の組み合わせ方は、

・年齢

・家族構成

・収入の安定性

・資産の規模

・本人の性格・メンタル

などによって変わります。

僕の事例は、あくまで「元公務員・主夫FIRE後・妻の収入あり」という条件下での一例として受け取ってもらえると嬉しいです。

退職してから学んだ、投資のリアル

ここまで書いてきたことを、自分の言葉でまとめると、こんな感じです。

・攻めの投資ができるのは、安定収入があるからこそ

・数字より、自分のメンタルの安定が大事

・ステージが変われば、投資の組み合わせも変えていい

・長期では株式中心が合理的、でも振れ幅を抑えたいなら守りの資産も

・「自分の場合はどうか」を考え続けることが大事

公務員時代の自分は、安定収入を背景にリスクを取りに行きました!

そのおかげで2,000万円を超える資産を作ることができました✨

そして、その資産を「長く持ち続ける」フェーズに入った今、

少しずつ守りも加えるという選択をしました。

どちらが正解、ではなくて、

ステージごとに、自分にとっての最適解は変わっていく。

それを実感した1年でした。

まとめ:攻めも守りも、自分の状況に合わせて選ぶ

公務員時代と退職後で、僕の投資スタイルはこう変わりました。

・攻め 公務員時代:ほぼ株式100%(S&P500、NASDAQ100)

・攻め+守り 退職後:株式はそのまま、新規分にゴールド・債券も追加

理由はシンプルで、

・安定収入が消えて、暴落時のメンタル耐性が落ちる予感がしたから

・長期では株式中心、ただし振れ幅を抑えるための守りも欲しくなったから

です。

この記事のまとめ

- 攻めの投資(ほぼ株式100%)ができたのは、公務員の安定収入があったからこそ

- 退職で収入がほぼゼロになり、暴落時のメンタル耐性が落ちる予感がした

- 既存の株式は売らず、新規購入分にゴールド・債券(守り)を加えた

- 正解は一つではなく、ステージごとに自分にとっての最適解は変わっていく

これから退職を考えている公務員の方や、FIRE目指して資産形成中の方にとって、何かの参考になれば嬉しいです😄

最後まで読んでいただき、ありがとうございました!

▼あわせて読みたい

高配当株とインデックス、FIREならどっち?|「売るのが怖い」は錯覚だった

コメント