「NISAやってる?」「何買ってるの?」

「オルカンとSP500積み立ててるよ~」

ここ1~2年、元同僚や友人との会話で、新NISAの話題が出てくるようになりました。

新NISAの登場により、投資を始める人が一気に増えてきたと感じます💡

もちろん僕も、新NISAはガンガン使ってます💪

僕が、18年勤めた公務員を辞められたのは、NISAを活用して積極的に株式投資をしてきたおかげです!

一方で、

「NISAの始め方がわからない」

「口座開設がめんどくさい」

「結局、何買ったらいいの?」

という、“NISA始められない勢”の声もよく聞きます。

気にはなってるけど最初の一歩が踏み出せない、、、

気持ちはよくわかります。

僕も、思い立ってから口座開設までに数か月かかった記憶があります😅

僕は元公務員として、公務員こそ新NISAを使い倒すべきだと思っています。

収入が安定しているといっても、それだけでは昨今のインフレに対応しきれないからです。

今回の記事では、

・そもそも新NISAって何?

・公務員と新NISAの相性のよさ

・何を買えばいい?(王道2本)

・月3万円積み立てた場合のシミュレーション

・始め方シンプル3ステップ

といった話を、投資未経験〜始めたばかりの公務員の方に向けて、できるだけわかりやすく書いていきます✨

なお|元公務員(県庁18年)→ 主夫FIRE

公務員時代にNISAをフル活用、退職時点で運用資産2,000万円超

現在も新NISAで毎月コツコツ積立中

この記事でわかること

- 新NISAは投資の利益にかかる税金が0になる制度だということ

- 公務員こそ新NISAを使い倒すべき2つの理由(安定収入・副業のハードル)

- 初心者が買うべき王道2本(オルカン・S&P500)とその違い

- 月3万円積立のシミュレーションと、シンプル3ステップの始め方

そもそも新NISAって何?

まずは、「NISAってよく聞くけど、結局何?」といった話から。

ひとことで言うなら、投資の利益にかかる税金が0になる神制度です。

現在、国内における投資で得た利益にかかる税金は約20%(正確には20.315%)。

例えば100万円利益が出たら、通常は約20万円の税金を納めないといけないんです。

ところが、NISA口座で投資をすれば非課税。

利益100万円出たら、100万円まるまるもらえるのです!

これ、めちゃくちゃ大きいですよね✨

NISAという制度自体は2014年からあったんですけど、2024年に新NISAがスタートしたことで、より使い勝手がよくなったというイメージです😄

新NISAのざっくりルール

細かい話は色々ありますが、おさえるべきポイントだけ。

・年間で投資できる枠:360万円(つみたて投資枠120万 + 成長投資枠240万)

・生涯で投資できる枠:1,800万円

・非課税で持てる期間:無期限

・売却すれば、使った枠が翌年に復活する(※2027年1月からは「売却した年のうちに復活」へ改正されることが決まっています。さらに使いやすくなる予定)

投資をやる人にとって、利用しない手はありません✨

デメリットもあるにはある

個人的にはあまり気にならないレベルですが、デメリットもあります。

損益通算ができない

「そもそも損益通算ってなんぞや?」っていう人がたくさんいると思います。

ざっくり言うと、複数の口座で投資をしている場合、一方の口座で出た「損」と、もう一方の口座の「利益」を相殺して、税金を減らせる仕組みのこと。

ところがNISA口座は「最初から非課税」の世界なので、損が出てもなかったことにされる。

だから、特定口座(普通の口座)の利益とは相殺できない、というデメリットがあります。

ただ、NISAは長期で持つほど勝率が上がる商品ばかりなので、損益通算が必要になる場面は実はそんなに多くありません。

個人的にはあまり気にしなくてOKです👌

元本割れのリスクはある

厳密には、新NISAのデメリットというより投資そのもののリスクです。

投資である以上、元本割れする可能性は当然あります。

とはいえ、新NISAの中には、とんでもない詐欺みたいな商品は基本的にありません。

特に「つみたて投資枠」で買える商品は、金融庁が定めた厳しい基準(信託報酬の上限・毎月分配ではない・一定の運用実績がある等)をクリアした投資信託だけに絞られています。

つまり、初心者がぼったくり商品にハマるリスクは、かなり低くなっている。

これは新NISAのありがたいところです✨

リスクがまったくない投資商品はないので、そこは飲み込むしかありません。ただ、長期で投資することで、元本割れリスクを極力抑えることはできます😄

詳しくは、この記事の後の方で書きます。

公務員時代の同僚「NISAって商品名のこと?」

ちょっと脱線エピソード。

僕が公務員時代、後輩と投資の話になったとき、こんなやりとりをしたことがあります。

後輩:「じゃあ、わたしNISA買ってみようかな」

って(笑)

でもこれ、けっこう勘違いあるあるだと思います。

投資をやってない人にとっては、わかりづらいですよね😅

知識があるかないかで、人生変わりうるので、基礎的な知識はもっておくべきだと思います!

公務員こそ「投資」を始めるべき2つの理由

NISAの具体的な話に入る前に、ここではそもそも「なぜ公務員こそ投資をすべきなのか」を整理しておきます。

理由①:安定収入は、投資の最強の土台になる

公務員には、

・給料が下がらない

・倒産しない、クビにならない

・ボーナスも安定

という、なかなか他の職業にはない強い「安定」があります💪

この安定収入があると、投資で起こりがちな「暴落」にも、メンタルが揺さぶられにくくなります。

仮に株価が大きく下がっても、毎月の給料はいつも通り入ってくる。

だから、

・暴落しても、毎月の積立を止めずに続けられる

・含み損が出ても、生活そのものは脅かされない

・むしろ「安く買えてラッキー」と余裕を持てる

という状態でいられる。

これはフリーランスや自営業の人にはなかなかマネできない、公務員ならではの強みです。

収入が安定している人は、株式中心の「攻めの投資」でもメンタルが崩れにくい😄

若い公務員の方なら、なおさら長期で攻めていける土台があります。

理由②:副業のハードルが高い=資産形成の主役は投資になる

公務員のもうひとつの特徴として、副業のハードルが高い、というのがあります。

国家公務員も地方公務員も、原則として副業は禁止または許可制。

最近は副業を認める動きも一部出てきていますが、民間ほど自由ではありません。

つまり、給料以外の収入源を増やす道が、ほぼ閉ざされている状態。

そうなると、自分の資産を増やす手段としては、

🪙 節約して支出を減らす

📈 投資して資産を増やす

だからこそ、公務員にとって投資の優先順位は、民間以上に高いと僕は思っています。

投資をするなら、新NISA一択でいい理由

「投資が大事なのはわかった。じゃあ何で投資する?」となったとき

僕の答えは新NISA一択です。

非課税のインパクトが、想像以上に大きい

さっきも書きましたが、通常の投資では利益の約20%が税金で持っていかれます。

たとえば、20年積み立てて運用益が1,000万円出たとすると、

😢 通常の口座(特定口座)

→ 約200万円が税金で消える(手取り:800万円)

🎉 新NISA

→ 税金ゼロ、1,000万円まるまる自分のもの

非課税制度といえば、もう1つiDeCoがありますが、僕は利用していません。

iDeCoは「掛金が所得控除になる」という強烈なメリットがあって、節税効果はNISAより大きい面もあります。

ただ、60歳までお金がロックされる+毎月の口座管理手数料がかかるので、自由度を重視する僕には合わないと判断しました。

「老後資金を確実に確保したい」という人ならiDeCoもアリだと思います!

ただ、まず最初に始めるならNISAの方が圧倒的にハードルが低いです。

「保険の中で投資した方がいいよ」と言われた友人の話

先日、友人と資産形成の話になったときの話を少しだけ。

その友人、投資をやるべきとは思ってるようでした。ところが、

「投資もできる保険商品があるらしくて、そっちにしようか迷ってる」と。

いわゆる変額保険や外貨建て保険のような、「保険+投資」がセットになった商品ですね。

僕としては、思わず力説してしまいました(笑)

でも最終的には、無料のFP相談をしてから決めたいとのことでした😅

もちろん、どちらを選ぶかは人それぞれですが、僕は「投資は投資、保険は保険」で分けるのが好みです。

理由はシンプルで、

・手数料が割高になりがち

・非課税という新NISA最大のメリットを使えない

から。

結局のところ、

「自分でNISAを使って投資した方が、シンプルで手数料も安くて、増えやすい」——これが僕の結論です。

ちなみに、その友人は最終的にどっちを選んだのかまだ聞けていません。保険になびいてないことを祈ります……😅

【新NISAのおすすめ銘柄】公務員の王道2本:オルカン or S&P500

「で、結局何を買えばいいの?」という話。

結論からいうと、投資初心者の公務員が買うべきは、この2本のどちらかでOK!

・オルカン(eMAXIS Slim 全世界株式(オール・カントリー))

・S&P500(eMAXIS Slim 米国株式(S&P500))

どちらも超優良な「インデックス投資信託」です。

S&P500やオルカンなど、特定の銘柄群の値動きをまとめた「指数(インデックス)」に連動するよう作られた投資信託・ETFを買う投資スタイル。1本買うだけで何十〜何百社にまとめて分散投資できて、信託報酬(コスト)も安いのが特徴。長期積立の王道スタイルです。

・1本で世界中・米国全体にまとめて分散できる

・信託報酬(コスト)が激安

・新NISAのつみたて投資枠で買える

長期積立にめちゃくちゃ向いた商品です💡

オルカンとS&P500、どう違う?

ざっくり違いはこんな感じ。

・オルカン:全世界の株式に分散(米国60%+日本+欧州+新興国など)

・S&P500:米国を代表する大企業500社に集中

過去の長期リターン(参考値・配当込み)は、

・S&P500:年率およそ10%前後

・オルカン(MSCI ACWI連動):年率およそ7〜8%前後

S&P500のほうがリターン高めですが、米国に集中する分、振れ幅が大きい。

オルカンは世界全体に薄く広く分散しているので、より安定志向。

オルカン と S&P500 の違い

| 項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界の株式に分散 | 米国の大企業500社に集中 |

| 過去の長期リターン (参考値・配当込み) | 年率およそ7〜8%前後 | 年率およそ10%前後 |

| 値動きの傾向 | より安定志向 | 振れ幅が大きい |

どちらが「正解」というわけではなく、

・「アメリカの強さに乗っかりたい」→ S&P500

・「世界全体の成長を取りに行きたい」→ オルカン

という感じで選べばOKです。両方を半分ずつ買うのもアリ💡

15年以上の長期保有なら、ほぼ元本割れしないという過去データ

「投資って、損するんじゃない?」という不安、誰でもあると思います。

でも実は、S&P500やオルカン(に近い全世界株指数)には、面白い過去データがあります。

過去のデータを使って「もし◯年保有していたら?」を計算すると、

・15年以上保有していれば、どのタイミングで買い始めても、最終的に元本割れしなかった

という結果が報告されています。(ジェレミー・シーゲル教授などの研究より)

もちろん「過去がそうだったから未来も100%大丈夫」とは言えません。

ただ、ITバブルショック、リーマンショック・コロナショックなど、大暴落を何度も乗り越えてきた指数なので、長期で見れば信頼に足る土台があります!

ここで効いてくるのが、公務員の「長期勤続スタイル」。

20代・30代で始めれば、定年まで20〜40年。15年なんて余裕で越えられます。

公務員と長期インデックス投資、めちゃくちゃ相性いいんですよね😄

なお、「もっと攻めたい!」という人は、NASDAQ100という選択肢もあります💪

詳しくは別記事「元公務員の僕がNASDAQ100を推す3つの理由|オルカン・S&P500の次なる選択肢」をどうぞ。

長期投資で複利を利かせよう

長期で資産を運用することには、もう1つ大きな意味があります。

それが「複利」の力。

複利とは、運用で得た利益が、次の利益を生んでくれる仕組みのこと。

利益が利益を呼ぶ、雪だるま式の効果です。

たとえば、100万円を年率5%で運用すると、

・1年後:105万円

・2年後:110.25万円

・10年後:約163万円

・20年後:約265万円

・30年後:約432万円

なんと、30年で約4.3倍に💡

最初の数年はゆるやかに見えても、年数が経つほどグラフがグンと跳ね上がっていく。

これが複利マジック。

「投資は長く続けるほど有利」と言われる、最大の理由がここにあります。

公務員のように長期勤続できる人ほど、複利の恩恵をフルに受けられるんですよね😄

ちなみに、この複利を僕が「体感」できたのは、資産1,000万円を超えたあたりからでした。そのときの実録はこちら(→ 複利を実感できたのは資産1000万円から)。

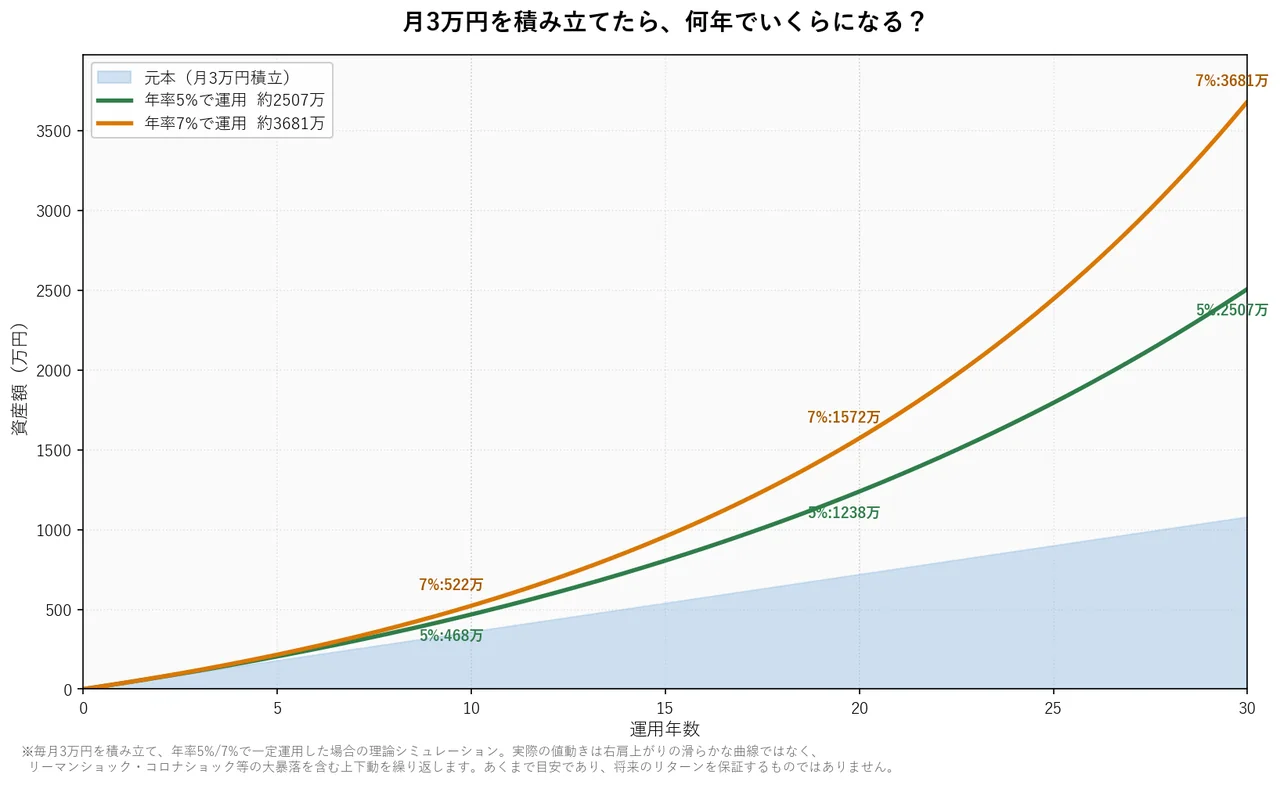

月3万円を積み立てたら、何年でいくらになる?

ここまで読んで、「じゃあ自分は月いくら積み立てればいいの?」と気になってきた方へ。

このブログを読んでくれているのは、30代前後の働き世代が多いんじゃないかな〜と思っています。

(僕自身が投資を本気で始めたのも30代だったので)

実際、コツコツ積み立てていくとどうなるのか。

初心者向けに、まずは月3万円でシミュレーションしてみます。

シナリオは、控えめに年率5% + やや強気に年率7% の2パターン。

S&P500やオルカンの過去長期リターンが概ね年7〜10%の範囲なので、5%は保守的、7%は妥当ライン、というイメージです。

数字でまとめると、こんな感じ。

・10年:元本360万円 → 5%なら約466万円/7%なら約519万円

・20年:元本720万円 → 5%なら約1,233万円/7%なら約1,563万円

・30年:元本1,080万円 → 5%なら約2,497万円/7%なら約3,660万円

30年で見ると、元本の2〜3倍超。これが複利マジックです✨

月3万円を30年積み立てたら(元本1,080万円)

ポイントはできるだけ長く運用すること

このシミュレーションでいちばん伝えたいのは、「早く始めるほど有利」ということ。

10年と30年で、運用益は10倍以上違ってきます。

・10年(5%):運用益 約106万円

・30年(5%):運用益 約1,417万円

「月10万円を10年」より「月3万円を30年」のほうが、最終的な資産は大きく育ちます。

なるべく早く始めて、淡々と続けること。これが投資で一番大事です。

無理のない金額から始めよう

シミュレーションを見て「こんなに増えるなら、お金どんどんつっこもう!」と思うかもしれませんが、最初から無理する必要はありません。

月1万円でも、20年積み立てれば約411万円(年率5%)。

少額からでもいいので、まず一歩踏み出すこと。

そのうえで、値動きに慣れてきたら積立額を増やしていけばOKです😄

すでに共済貯金や財形貯蓄でコツコツ貯めてきた人は、その置き場所とNISAの使い分けもセットでどうぞ(→ 公務員の共済貯金は”ずるい”? 余剰資金をNISAに回す理由)。

【始め方】シンプル3ステップでOK

ここまで読んで「よし、自分も始めよう!」と思った方へ。

新NISAの始め方は、シンプルに3ステップでOKです。

ステップ①:ネット証券で口座開設(SBI or 楽天)

まずは証券口座を作ります。銀行や対面の証券会社ではなく、ネット証券がおすすめ✨

理由は、

・手数料が安い

・商品ラインナップが豊富

・自宅で完結できる

から。

公務員さんに特におすすめなのは、

・SBI証券(口座数No.1、商品数も最多クラス)

・楽天証券(楽天経済圏との相性◎、画面がわかりやすい)

の2強です💪

迷ったらこのどちらかを選んでおけば間違いない!

(ちなみに僕は両方利用していますが、メインは楽天証券です)

ステップ②:NISA口座を申し込む

証券口座を作ったら、その中で「NISA口座」も申し込みます。

通常の口座とは別物で、NISA口座を作って初めて「非課税」の恩恵を受けられます。

申込フォームに案内が出るので、画面の指示通りに進めればOK。

税務署の確認に1〜2週間かかるので、その間は待ちましょう。

ステップ③:つみたて設定で自動化=あとは放置

NISA口座が開設できたら、最後に「つみたて設定」をします。

・買う商品を選ぶ(オルカン or S&P500)

・毎月の積立額を決める(無理のない金額で)

・引き落とし方法を選ぶ(クレジットカード積立がポイント還元あってお得)

一度設定すれば、あとは毎月勝手に積み立ててくれます。

最初に書いた通り、新NISAには「つみたて投資枠」と「成長投資枠」があります。

月10万円以内で始めるなら、年120万円までの「つみたて投資枠」だけで完結します。

それより多く投資したい場合は「成長投資枠」(年240万円まで)も併用すればOKです。

公務員の安定収入と、自動積立の相性は抜群✨

気づいたら資産が育っている、という状態を作れます。

「設定して放置」、これが投資で最強のスタイルです💪

なお、積立投資以外に、まとまったお金を一括投資する手法もあります。

これはこれで強い投資方法なのですが、初心者向けなのはやはり積立投資。

慣れてきたところで資金が余っていれば、一括投資を検討するもアリだと思います!

本記事は元公務員である筆者の経験・見解に基づく情報提供です。記事内で紹介する商品・サービスはあくまで筆者個人の選択であり、投資判断は最終的にご自身の責任で行ってください。最終的な制度詳細・商品情報は、金融庁・各証券会社の公式情報をご確認ください。

まとめ:公務員こそ、新NISAを使い倒そう!

最後に、この記事のポイントをまとめておきます💡

・新NISAは、投資の利益に税金がかからない神制度

・公務員の安定収入は、投資の最強の土台

・副業のハードルが高いから、資産形成の主役は投資

・買うのはオルカン or S&P500の王道2本でOK

・15年以上の長期保有なら、ほぼ元本割れしないという過去データ

・始め方はSBI or 楽天で口座開設→NISA申込→つみたて設定の3ステップ

「投資は怖い」「公務員は安定してるからいらない」という声も聞きますが、僕の考えは逆です。

僕自身、公務員時代にコツコツ積み立ててきた投資のおかげで、退職時点で約2,000万円の資産ができていました✨

そして、この資産があったからこそ「主夫FIRE」という選択も取れました。

新NISAは、人生の選択肢を増やしてくれる強力な味方です😄

まずは月1万円でもいいので、一歩踏み出してみてはどうでしょうか。

この記事のまとめ

- 新NISAは、投資の利益にかかる税金が0になる制度

- 公務員は安定収入と副業のハードルの高さから、資産形成の主役は投資になる

- 買うのはオルカン or S&P500の王道2本でOK。15年以上の長期保有なら、ほぼ元本割れしなかったという過去データもある

- 始め方はSBI or 楽天で口座開設→NISA申込→つみたて設定の3ステップ

最後まで読んでいただき、ありがとうございました!

▼あわせて読みたい

公務員夫婦、育休で4か月無給。そこから資産形成とFIREが始まった

高配当株とインデックス、FIREならどっち?|「売るのが怖い」は錯覚だった

コメント