「三井住友カードNLは対象店で7%還元」――そう聞いて作ったのに、実は0.5%しか付いていなかった。お恥ずかしい話、僕がまさにそれでした。

元県庁職員18年→早期退職して主夫FIREしたなおです。

先日、自分のゴールドNLをスマホ(Android)に登録したのですが、「iD」と「Visaのタッチ決済」の違いでまんまとハマりました。普通に登録したらiDで入ってしまい、危うく0.5%のまま使い続けるところだったんです。

この記事は、その「iDの罠にハマって、Visaで入れ直した」実録です。今日やったばかりの手順を、つまずいたポイントごとそのまま書きます。これを読めば、同じ罠を踏まずに最短で7%を取り切れます。

この記事でわかること

- 対象店で7%になる決済方法と、0.5%になってしまう決済方法の違い

- スマホ登録で「iD」と「Visaのタッチ決済」を取り違える罠と、その回避手順

- Android(Vpass経由でVISA設定)とiPhone(Apple Pay)の正しい設定・支払い方法

- 家族ポイントを含めて、対象店で0.5%→8%(16倍)まで取り切る条件

まず誤解を解く:「0.5%」は“対象店”だけの話

本題に入る前に、誤解のないように前提を整理します。

還元率が決済方法で変わるのは、「対象のコンビニ・飲食店」だけの話です。

- 対象店(セブン・ローソン・マック・サイゼ等)→ 決済方法で7%にも0.5%にもなる

- 対象店以外(スーパー・ドラッグストア・ネット通販・家電量販店など普通の店全部)→ どの決済方法でも一律0.5%

なので運用はシンプル。対象店ではスマホのタッチに切り替える、それ以外は今まで通りでOK。これだけです。

対象店の還元はこう変わった(5%→1.5%→0.5%)

では、その対象店でなぜ「スマホのタッチ決済」じゃないとダメなのか。物理カードタッチの還元率が、2段階で静かに引き下げられたからです。

- 〜2024年12月:物理カードタッチでも5%

- 2025年1月〜11月:1.5%に引き下げ(5%→1.5%の改悪)

- 2025年12月〜現在:上乗せ消滅、通常分の0.5%のみ

2025年12月1日の利用分から、高還元の対象は「スマホのタッチ決済」と「モバイルオーダー」だけに変更されました。物理カードのタッチ・iD・挿し込み・磁気は、すべて加算対象から外れて通常の0.5%になっています。

【最重要】iDとVisaのタッチ決済は“別物”です

ここが今日いちばんハマったところ。三井住友カードをスマホに入れると、「iD」と「Visaのタッチ決済」の両方が使える状態になります。同じカードなのに支払い方式が2つあるわけです。

そして7%還元の対象になるのは「Visaのタッチ決済」だけ。iDで払うと0.5%になります。

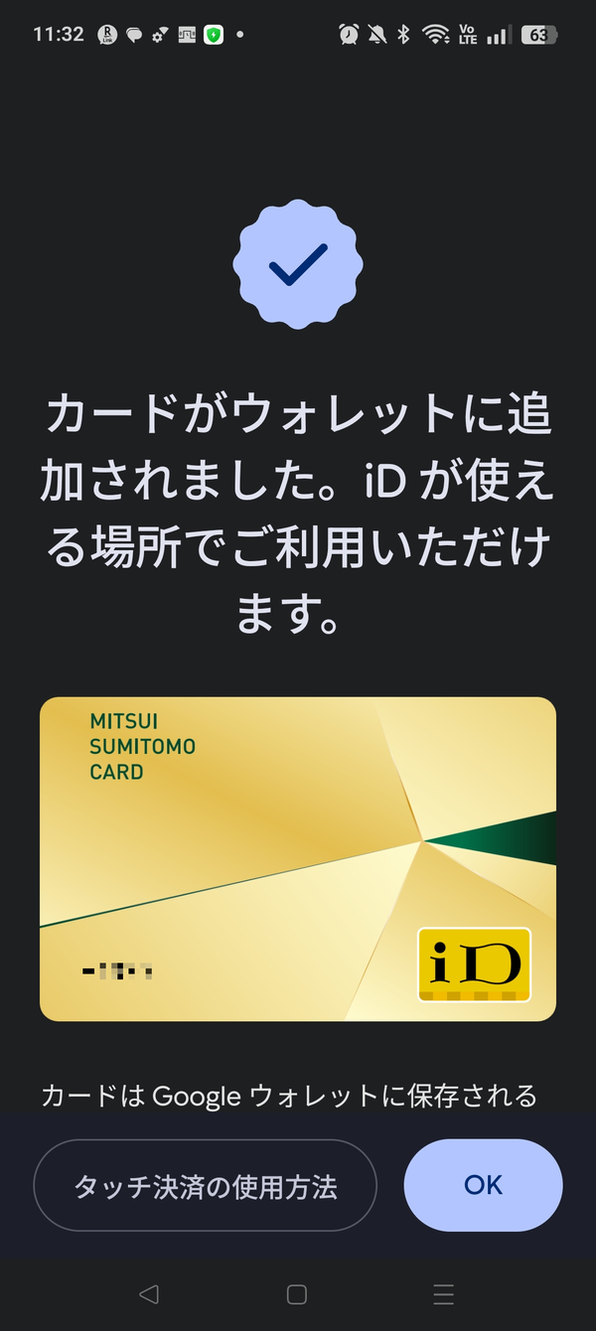

【実録】普通に追加したら“iD”で入ってしまった

僕はAndroidなので、Google ウォレットでの設定です。

最初、何も考えずにGoogle ウォレットの「カードを追加」からゴールドNLを登録しました。

すると完了画面で、カードの右下に大きく「iD」のロゴ。「iD が使える場所でご利用いただけます」と表示されていました。これが7%対象外の“iD版”です。

これが落とし穴でした。Google ウォレットの汎用の「カードを追加」から入れると、三井住友カードはiDとして登録されてしまいがち。Visaカードなのに、このまま使うと対象店で0.5%です。同じように気づかず損している人、多いと思います。

正しいやり方:Vpassから「VISA設定する」で入れ直す(Android)

7%を取るには、iDではなくVisaのタッチ決済として設定し直す必要があります。確実な方法は、Google ウォレットからではなくVpassアプリ経由です。

- 三井住友カードの公式アプリ「Vpass」を開く

- ホーム画面の「Google Payの設定」タイルをタップ

- 「G Payに追加」をタップ

- 分岐画面で「VISA 設定する」を選ぶ(※下にある「iD」は選ばない。ここが最大の分かれ道)

- 本人認証:登録済みの電話番号を入力 →「SMSで認証する」→ 届いた6桁コードを入力

- 請求先住所の確認・利用規約に同意 →「ウォレットに追加」で完了

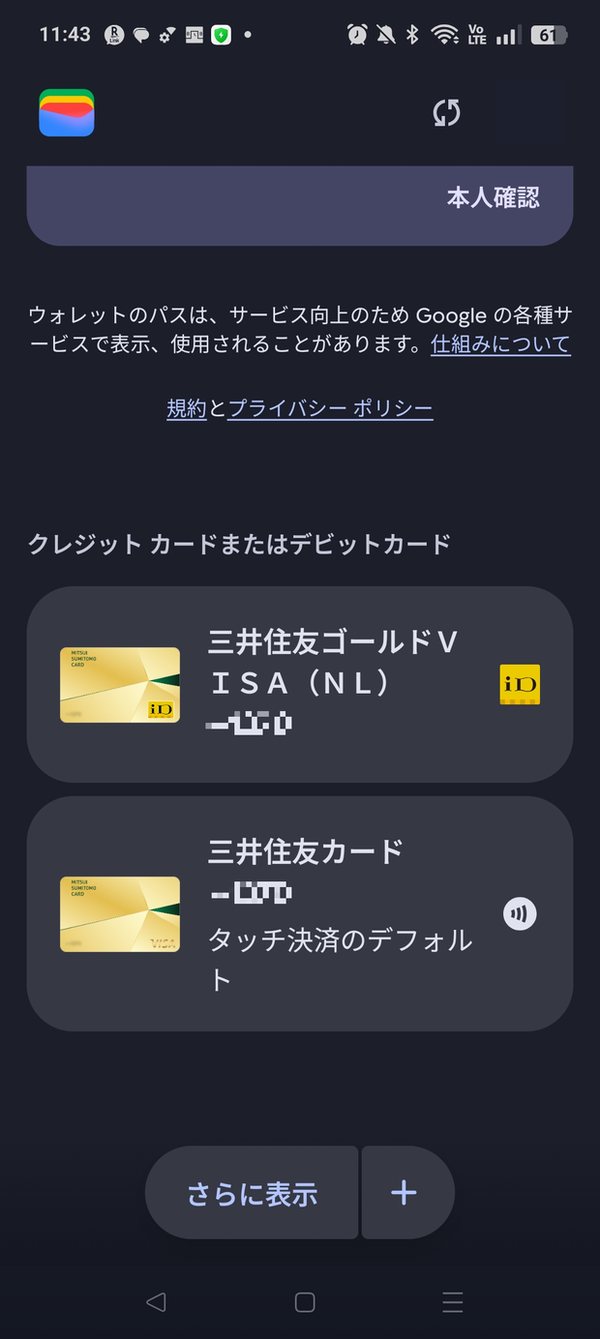

登録後の見分け方:ウォレットに2枚並ぶ

うまくいくと、Google ウォレットにiD版とVISA版の2枚が並びます(同じカードでも、iD用とVisaのタッチ用で別々に表示されます)。見分け方はこうです。

- 右にiDロゴが付いている方 → iD版(7%対象外)

- 券面にVISA、かつ「タッチ決済のデフォルト」表示がある方 → VISA版(7%対象)✅

VISA版に「タッチ決済のデフォルト」と付いていれば、スマホをかざしたとき自動でVISAタッチが使われます。ただ、より確実にしたいならiD版は削除しておくのがおすすめ。

理由は、レジで店員さんが「iDで通しますね」と操作するとiD版が呼ばれて0.5%になる事故を、物理的に防げるから。削除はGoogle ウォレットでiD版のカードを開く →設定(歯車/メニュー)→「カードを削除」です。

支払い方法:ロック解除してかざすだけ(Android)

設定が終われば、使い方はシンプルです。

- レジで「Visaのタッチで(クレジットカードのタッチで)」と伝える

- スマホの画面ロックを解除(指紋/顔/PINなど、いつもの解除でOK)

- スマホの背面をカードリーダーにかざす

- 「ピッ」と鳴る/チェックマークが出れば完了

iPhone(Apple Pay)の場合

「うちはiPhone」という人向けに、Apple Payの場合も書いておきます。iPhoneはAndroidのような「iDかVISAか」の分岐で迷う心配がほぼありません。

設定手順

- iPhone標準の「ウォレット」アプリを開く

- 右上の「+」→「クレジットカード等」

- カードをカメラで読み取り or 番号を手入力(※ご自身で)

- 規約に同意 → SMS等で本人認証 → 完了

支払い方法(ここがAndroidと違う)

- Face IDの機種:サイドボタンを2回押す → 顔認証 → かざす

- Touch IDの機種:指をホームボタンに置いて認証 → かざす

Androidが「ロック解除してそのままかざす」のに対し、iPhoneは「サイドボタン2回押し→認証→かざす」。レジでの言い方は同じで、対象店では「Visaのタッチで」と伝えればOKです。

7%対象店はどこ?家族ポイントでさらに上乗せも

7%還元は、対象のコンビニ・飲食店でのスマホのタッチ決済(またはモバイルオーダー)が条件です。

- コンビニ:セブン-イレブン、ローソン、ミニストップ など

- 飲食店:マクドナルド、サイゼリヤ、ガスト(すかいらーく系)、ドトール、モスバーガー など

さらに、対象店では家族ポイントの上乗せも狙えます。家族ポイントは、対象サービスに登録した家族1人につき+1%(最大+5%)。登録する家族が多いほど、上乗せも大きくなります。

わが家は夫婦で相互登録しているので+1%。対象店でスマホタッチが決まると7%+1%=8%になります。物理カードタッチの0.5%と比べると、対象店での還元が一気に16倍です。

※家族ポイントを含まない素の比較なら7%→0.5%で14倍、それに家族ポイント(わが家は+1%)が乗って8%→0.5%で16倍、という関係です。

対象店での還元率(決済方法で変わる)

知っておきたい注意点

- iDで払うと0.5%(くり返しますが、ここが最大の落とし穴)

- 物理カードを直接かざすのも対象外(0.5%)

- AndroidのGoogle PayはMastercardタッチ非対応 → Visaブランドで登録を

- Visaのタッチ決済は1万円を超えると挿し込み(カード差し込み)に切り替わり、その分は7%対象外になる場合がある

- 支払い前に画面ロック解除(iPhoneはサイドボタン2回押し)が必要

- 還元には上限・付与時期のルールあり(公式の最新情報を確認)

まとめ:設定は5分、効果はずっと

やることを整理すると、たった2ステップです(Androidの場合)。

- Vpassから「VISA 設定する」でGoogle ウォレットに登録(iD版は削除推奨)

- レジで「Visaのタッチで」と言ってかざす

これだけで、対象店の還元が0.5%から7%に変わります。

わが家のように家族ポイントを足せば、0.5%→8%(家族ポイント込み)で16倍。同じ買い物でも、知っているかどうかでこれだけ変わります。

設定は今日5分ほど、効果はこれからずっとです。

設定したら、最初の1回はコンビニで少額を試し打ちして、後日Vpassアプリで還元がちゃんと付いているか確認しておくと安心です。

あわせて読みたい

そもそもノーマルNLとゴールドNL、どっちを選ぶべき?という方はこちら。

元公務員夫婦が選ぶ三井住友カード|ノーマルNL・ゴールドNL、年100万円で決まる選び方

この記事のまとめ

- 還元率が変わるのは対象のコンビニ・飲食店だけ。それ以外の店はどの決済方法でも一律0.5%

- 対象店で7%になるのは「スマホのVisaのタッチ決済」だけ。iD・物理カードタッチは0.5%

- AndroidはVpassの「VISA 設定する」で入れ直し、iD版は削除しておくと事故を防げる(Mastercardはタッチ不可なのでVisaブランドが必須)

- 家族ポイントを足せば対象店は0.5%→8%で16倍。設定は5分、効果はずっと

コメント