「低金利の住宅ローンは、繰り上げ返済するな」

お金の勉強をしたことがある人なら、一度は聞いたことがあると思います。

理屈はこうです。金利1%前後のローンを急いで返すより、そのお金を、年利5〜7%が期待できるNISAなどの投資に回した方が、差し引きで得になる——。

僕も、この考え方に賛成でした。というか、いまでも理屈としては正しいと思っています。周りの投資好きの友人たちも、だいたいこちら派です。

でも今年の3月末、わが家は住宅ローン1500万円のうち、半分の750万円を繰り上げ返済しました。

ずっと「投資に回す派」だった僕が、です。何があったのか、順番に話させてください

こんにちは、18年勤めた県庁を早期退職し、主夫FIRE中のなおです!

前回の記事(持ち家でも、早期リタイアできた話)の末尾で予告した、「投資に回す派だった僕がなぜ繰り上げ返済したのか」の答え合わせです。

📋 この記事でわかること

- 10年固定の満期で起きたこと——「次の10年は金利2.45%です」

- 投資派の僕と「返したい」妻、夫婦の議論の着地点

- 繰り上げ返済で思わぬ壁になった「贈与税」の話

先に言っておくと、このテーマに絶対の正解はないと思っています。だからこの記事も「繰り上げ返済しろ」という話ではありません。理屈と感情のあいだで揺れた、わが家の実録です。

何をしたか:残債1500万円の半分を、窓口で返してきた

まず事実から。

📝 今回の繰り上げ返済の中身

- 時期:2026年3月末

- 金額:750万円(残債約1500万円の半分)

- 方式:期間短縮型(月々の返済額はほぼそのままに、完済を早める)

- 結果:残りの返済期間が約25年 → 10年ちょっとに

- 手続き:労金(ろうきん)の窓口で

- 手数料:なし(手元の明細にも記載がないので、かからなかったはず)

わが家は10年前に、中古の一戸建てを2000万円・35年ローンで買いました(この経緯は前回の記事で)。

10年返して、残債は約1500万円。その半分を一気に返したことになります。完済予定は60代後半だったのが、50代前半に。

ローンは半分になりました。でも実は——僕の投資資金は、1円も減っていません。どういうことか、順番に説明します

繰り上げ返済のタイミングは、“10年固定の満期”だった

そもそも、なぜこのタイミングだったのか。

わが家のローンは当初10年固定・金利1.2%でした。その10年が、ちょうど今年で満期を迎えたんです。

で、金融機関から提示された選択肢がこちら。

⚖️ 10年固定の満期で提示された選択肢

- もう一度10年固定にする → 金利 2.45%(1.2%から倍以上に)

- 変動金利に切り替える → 金利 1.575%

この数年の利上げで、固定金利はすっかり高くなっていました。10年前に1.2%で借りた人間からすると、2.45%はなかなか衝撃的な数字です。

「低金利だから繰り上げ返済しない」という戦略は、「低金利」という前提が崩れたら成り立たないんですよね。

わが家が選んだのは、

変動1.575%に切り替えたうえで、半分を繰り上げ返済する

という組み合わせでした。変動で金利を抑えつつ、「変動は今後も上がるかもしれない」というリスクは、元本そのものを減らすことで小さくする。攻めと守りのあいだを取った形です。

※このとき考えた「固定か変動か」の判断基準は、続編の記事にまとめました → 住宅ローンは固定か変動か|10年固定の満期で金利が倍になった元公務員の答え

ちなみにわが家は、築年数の関係で住宅ローン控除はもともと対象外でした(当時の制度では、木造の中古住宅は築20年以内などの要件があったため)。「控除が終わるまで繰り上げ返済は待て」という定石とも無縁だったので、ためらう材料がひとつ少なかったのも事実です。

ちなみに、新規の借り換えなら変動1%前後の銀行もある時代。「もっと安い銀行に借り換えれば?」という声もありそうですが——借り換えは新規の審査をやり直すこと。無職の僕に、審査の土俵はありません(笑)。FIREすると「借り換え」という選択肢が消える——これは退職前の僕に教えてあげたかったところです。

決め手は、理屈じゃなかった

……と、ここまでだと「金利環境を見て合理的に判断した話」に聞こえますよね。

白状します。僕ひとりだったら、たぶん繰り上げ返済していません。

僕の頭の中はこうでした。

🧮 僕(投資派)の言い分

- 変動1.575%なら、まだ投資の期待リターンの方が高い

- そのお金もNISAで積立投資に回せば、長期では増える可能性が高い

- 繰り上げ返済は「いつでもできる」。投資の時間は戻らない

でも、妻の意見は違いました。

妻は、ローンが残っていること自体がずっと気がかりだったようです。数字の損得ではなく、借金がある状態そのものがストレスだ、と。

夫婦で何度か話し合いました。僕は期待値の話をする。妻は安心の話をする。どこまでいっても、噛み合わない(笑)

でも、最後は——僕が折れました。

「期待値では僕が正しい。でも、わが家の平穏には代えられない」と思ったんです(笑)

着地点:「妻の負担分を、妻側のお金で返す」という整理

ここで、わが家のローンの事情をひとつ。

うちは夫婦の連帯債務で、家の持ち分も半々です。つまり残債1500万円は、ざっくり言えば「僕の分750万円+妻の分750万円」——という見方ができます。

話し合いの末の着地は、こうでした。

妻の負担分にあたる750万円を、妻側のお金で繰り上げ返済する。

だから僕の投資資金には、1円も手を付けていません。投資派の僕の運用はそのまま続き、返したい派の妻の「早く減らしたい」も叶って、わが家の借金は半分になった。

折れたつもりだったんですが、フタを開けてみれば、投資派と安心派が両方満足する着地になっていました。夫婦のお金の話、こういう解もあるんですね

家計って、エクセルの上では完結しないんですよね。家計は夫婦の共同経営。片方だけが納得している最適解より、ふたりが納得している次善解のほうが、長い目では強いと思います。

思わぬ壁:「贈与税」の話

ただ、この形に落ち着くまでに、ひとつ壁がありました。

当初、金融機関からは「繰り上げ返済は、契約者(僕)名義の口座からしかできません」と言われていたんです。

そうなると、妻のお金をいったん僕の口座に移す必要がある。——ん? 待てよ。それって贈与にならないか?

気になって税務署に確認したところ、「夫婦間でも、そのような資金の移動は贈与税の対象になり得る」という回答でした。750万円ともなると、贈与税は笑えない金額になります(仮に単純な贈与として計算すると、概算で130万円超)。

そこで考えたのが、さっきの整理です。「妻のお金で、妻の負担分を返す」という形なら、夫婦間でお金が移動しない。連帯債務なので、銀行側に「どちらの分」という区分はないのですが、わが家としての整理をこう立てて、税務署にも「この形ならどうですか」と聞いてみたら、「それなら問題ないでしょう」という感触でした。

正直に言うと、このあたりはかなりあいまいな世界です。実際にどこまでチェックされるのかも分かりません。本音を言えば「夫婦のお金の使い方にまで、税金の話が出てくるのか……」とも思います(笑)。それでも数百万円単位の話なので、わが家は事前に整理を立てて、税務署に話を通しておくという安全側に倒しました。

⚠️ 連帯債務の繰り上げ返済は「誰のお金で返すか」に注意

夫婦の連帯債務やペアローンで、「片方のお金で、もう片方の負担分まで返す」形になると、夫婦間でも贈与税が絡む可能性があります。正解が一義に決まる世界ではないので、大きな金額を動かす前に、税務署や税理士に確認しておくと安心です(税務署は電話でも無料で答えてくれます)。

ところが窓口では——「なんやねん!」

で、オチがあります。

書類を整えて、いざ労金の窓口に行ったら、あっさりこう言われました。

「奥様の口座からでも、返済できますよ」

なんやねん! どっちやねん!(笑) ……事前の説明と違うことが、あるんですね

結果的には、妻の口座から返すという、当初の整理どおりの形でスムーズに完了。結果オーライです。

教訓があるとすれば、金融機関の説明は、タイミングや窓口によって変わることがあるということ。大きな手続きの前は、複数回・複数の場所で確認した方がいいです。わが家は疑って調べたおかげで、贈与税の論点に気づけたので、無駄ではなかったと思っています。

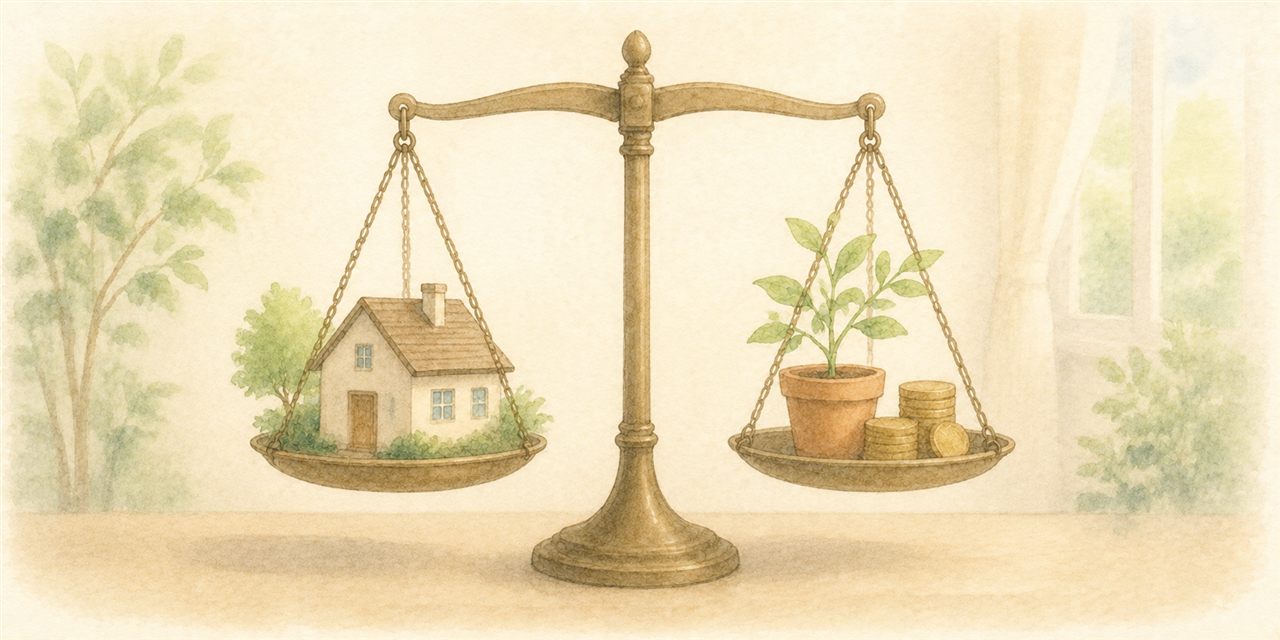

理屈の整理:それでも「繰り上げ返済=損」とは限らない

夫婦の話だけで終わると投資派に怒られそうなので(笑)、理屈の面でも整理しておきます。

実は、繰り上げ返済にはちゃんと合理的な顔もあります。

① 繰り上げ返済は「金利ぶんの利益が確定するリターン」

投資の年5〜7%は、あくまで期待値です。来年マイナス20%かもしれない。

一方、繰り上げ返済は「ローン金利ぶんの支払いが確実に消える」=利回り1.575%の運用を、リスクゼロで確定させるのと同じこと。

期待値では投資に負けます。でも「確実にもらえる1.575%」と「たぶんもらえる5〜7%」は、性質の違う商品です。どちらを選ぶかは、損得計算というよりリスクの好みの問題。

② 金利が上がるほど、繰り上げ返済の「確定利回り」も上がる

そして今は利上げ局面。変動1.575%が今後2%、2.5%と上がっていけば、繰り上げ返済の確定利回りもそのぶん上がっていきます。

「低金利ローンは返すな」の前提だった“低金利”が、終わりつつある。10年前の常識のまま思考停止しない方がいい、というのは今回の学びでした。

③ 感情の安定は、リターンに換算できないけど実在する

そして妻が教えてくれたこと。「借金がない」という状態の心地よさは、利回り計算には出てこないけど、確実に存在する。

僕自身、残債が750万円になってみると——正直、ちょっと身軽です(笑)。退職した身としては、「最悪でも資産で完済できる」のラインがさらに余裕をもって守れるようになったのも大きい。

📝 ざっくり試算:利息はいくら消えた?

仮に金利1.575%がこのまま続いたとして、残債1500万円を残り25年かけて返す場合と、750万円を繰り上げて残り10年ちょっとで返す場合をくらべると、支払う利息の総額はざっくり200万円以上変わる計算になります(※金利一定と仮定した概算です。変動金利なので実際は変わります)。

📝 公平のために、繰り上げ返済の弱点も

- 団信の保障が減る:住宅ローンには団体信用生命保険が付いていて、残債分は生命保険の代わりになっています。繰り上げ返済は、その保障を自分で減らす行為でもあります

- 返したお金は戻せない:教育費や住み替えで現金が必要になっても、繰り上げた分は引き出せません。手元資金に余裕がある範囲で

ここまでの理屈を、表でまとめておきます。

| 観点 | 繰り上げ返済 | 投資(NISA)に回す |

|---|---|---|

| リターン | ○ 金利ぶんが確定(わが家は1.575%) | ◎ 期待値は年5〜7%(ただし元本割れもあり得る) |

| お金の柔軟性 | △ 返したら戻せない | ◎ 売れば現金に戻せる |

| 団信の保障 | △ 残債が減るぶん保障も減る | ○ 保障は維持される |

| 金利上昇局面 | ◎ 確定利回りが上がる | ○ 影響は間接的 |

| 住宅ローン控除 | △ 残高が減ると控除額も減る(控除期間中は不利になりやすい) | ◎ 控除は満額のまま |

| 心の平穏 | ◎ 借金が減る安心 | △ 含み損で眠れない夜も |

期待値だけ見れば投資。でも行をひとつずつ見ていくと、性格の違う2つの商品だと分かります。そして——わが家の決め手は、表の最後の行でした。

わが家の今後:「2%」を再検討ライン

繰り上げ返済して終わり、ではなく、わが家では続きも決めてあります。

🧭 わが家のローン方針(現在)

- 残債:約750万円・変動1.575%

- 変動金利が2%を超えてきたら、再度の繰り上げ返済を検討

- それまでは、余剰資金は引き続きNISAでの投資へ

「全額返す」と「1円も返さない」の二択ではなくて、金利と相談しながら段階的に、というのがわが家の落としどころです。

投資派の自分と、安心派の妻の、ちょうど中間。夫婦の共同経営としては、これくらいがいいのかもしれません。

結論:絶対の解はない。あるのは「わが家の解」

最後にまとめます。

📌 繰り上げ返済 vs 投資、僕なりの整理

- 期待値で選ぶなら → NISAなどで投資に回す(理屈はこちらが有利)

- 確実性で選ぶなら → 繰り上げ返済(金利ぶんの利益が確定する)

- 金利が上がるほど、繰り上げ返済の価値は上がる

- 連帯債務なら「誰のお金で返すか」の整理まで設計する(贈与税)

- そして家計が夫婦のものなら、ふたりが眠れる方を選ぶ

僕は投資派でした。いまでも、これから家を買う人には「身の丈のローンにして、余剰資金は投資へ」と言うと思います。

でも、10年固定の満期で2.45%を提示されて、妻と話し合って——わかったことがあります。

お金の正解は、家庭の数だけある。

期待値で勝つことより、家族みんなが安心してその戦略を続けられることのほうが、長期戦では効いてくる。資産形成はどうせ20年30年の長旅なので。

繰り上げ返済で迷っている方の、判断材料のひとつになればうれしいです。

それでは、また!

ちなみに、わが家のNISA口座は楽天証券です。繰り上げ返済と並行して、余剰資金の置き場所に使っています。

(PR)

📚 あわせて読みたい

▶ 住宅ローンは固定か変動か|10年固定の満期で金利が倍になった元公務員の答え

▶ 元公務員が持ち家でも主夫FIREできた理由|“中古2000万”という選択

▶ 公務員のための新NISA完全ガイド|何を買う?いくら積む?どう始める?

コメント